#养老36计#养老规划一定要趁早,我所在的坐标是上海,我觉得至少需要准备超过三百万的资金才能让我过上舒适的养老生活,我早就为自己的养老投资做了规划,我国的养老体系是在一个不断完善的过程中,目前我国养老体系大致有三大支柱:第一个是政府主导的基本养老金制度,简单来说它就是我们退休以后可以拿退休工资的来源,而这部分的资金是可以满足我们基本生活条件的。第二个是由企业主导的职业年金,用于养老补充的用途,它的受益群体是比较少的,覆盖面是比较小的。第三支柱就是用于养老的一些保险产品与养老基金。这部分的投资与前面两大支柱有一个很大的不同,那就是它不能保证一定是正收益。但是如果我们选择优秀的一些养老基金,特别是在设计条款上有优势的养老基金,大概率是可以让我们获得满意的成绩的,比如我投资过的养老基金,是汇添富养老2030三年持有混合(FOF)A(基金代码:006763),在投资的过程中,它让我感受到了养老基金在投资方面是非常专业的,所以有了这次成功的投资经验之后,我对于养老基金的投资就更有兴趣研究下去了,而我最近发现养老基金的Y类份额是非常不错的投资选择:

第一,交易所与专业机构非常为我们投资者负责,能成为养老基金Y类份额的产品,它们都已经经历了专业机构的长期跟踪与严格评估了,它们的投资风格与投资决策一定是最合适做养老投资的。

第二,养老基金Y类份额最大的优点就是抵扣个人所得税,当然它是有要求的,每一年买满1万2千元的养老基金Y类份额就可以抵扣当年的个人所得税,我看了一下全国的平均工资,大部分人都可以至少获得1千元的个人所得税的抵扣,而一些收入高的人则可以获得更多的个人所得税的抵扣。能被抵扣的部分多了,那我们每个月在拿工资的时候自然也就变多了。

第三,去年召开的国务院常务会议,确定对政策支持、商业化运营的个人养老金予以税收优惠,以便于更好满足群众多样化需求、提升保障水平。会议决定,对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入的实际税负由7.5%降为3%。简单来说就是我们在购买养老基金的Y类份额的时候,它在运作的阶段是免税的,但是当我们到时候想取出这部分资金的时候。是需要征税的,但是税收却已经降低了很多。假设我们每年购买金额的是12000元,那到时候想取出来的话,每年就可以多取出12000*(7.5%-3.0%)=540元。购买30年的话,就可以多取出30*540=16200元,这笔福利还是非常丰厚的。

第四,养老基金的Y类份额默认的收益分配方式为红利再投资,其实这是鼓励持有人长期投资,基金经理觉得继续投资有价值的资产比持有现金更有意义。我非常认同这种投资理念。

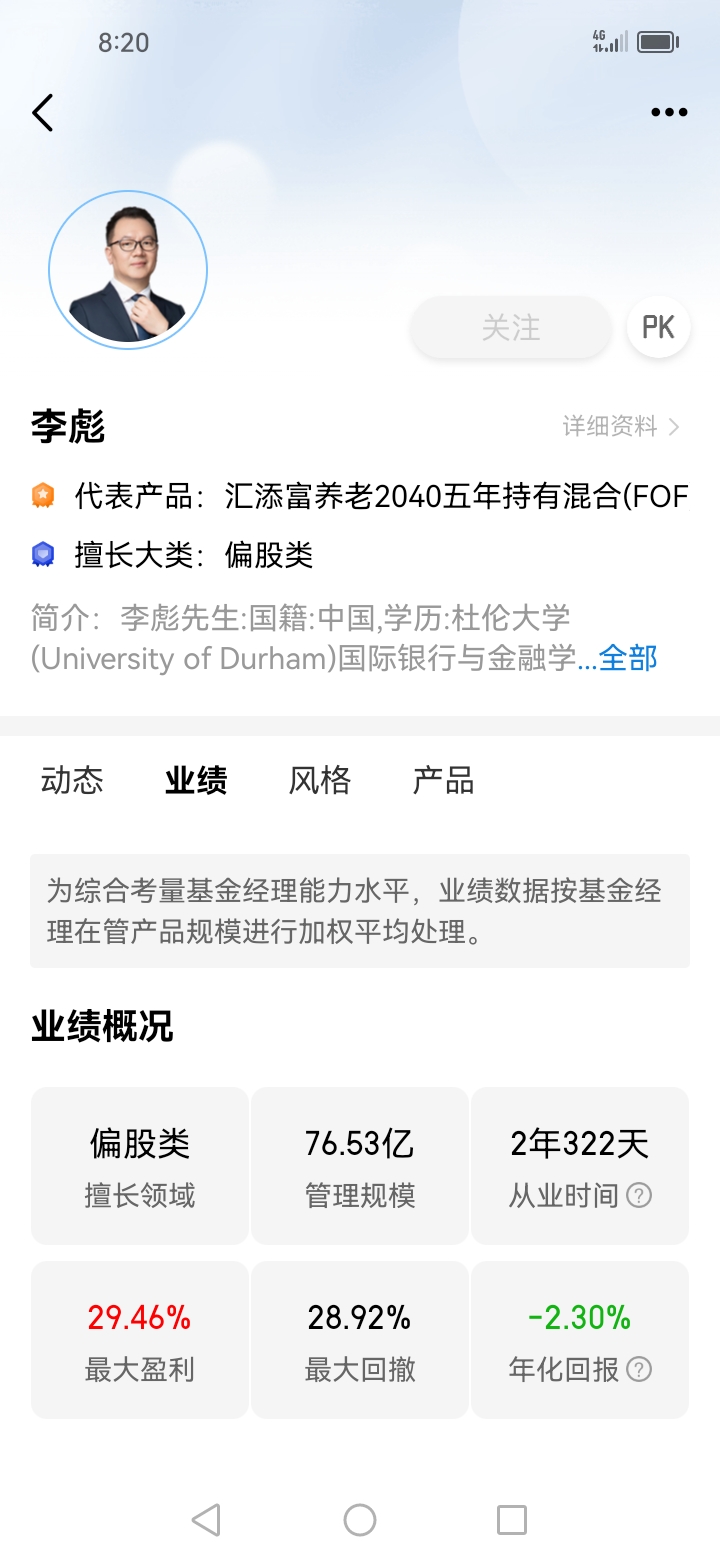

综上所述,我目前已经密切关注了汇添富养老2040五年持有混合(FOF)Y(基金代码:017361)这只养老基金了。因为汇添富基金在投资领域非常专业,对于养老投资的投研实力强大,所以我相信它在未来的表现一定会非常出色。@汇添富基金

$汇添富养老2040五年持有混合(FOF)Y[017361]$

$汇添富养老2040五年持有混合(FOF)A[007059]$