国开债,国家开发银行发行的债券,只对大型公司或者企业出售,盈利会收取25%收益作为税收。国债是国家针对所有人出售,盈利卖出一般不会扣收益。国债发行量少,一般个人散户买家很难买到。

国开债有国家的背书,相对安全和稳定一些是利息债种类的一种,和中短债相比,我认为是一种相对高风险,回撤值大,一般买入是为了对冲持平股市或者高风险基金,个人买家或者买入不怎么看还是不建议购买。

债券市场红说明股市萎靡熊市,反之亦然。这几天中高风险基金4到8个点的涨幅有回暖趋势,建议再观望观望或者减小持仓

昨晚,看到《金融时报》采访央行有关部门负责人的文章,我就感觉长端债券会有点不妙,谁知道今天反应这么大。

01

报道说了啥

文章篇幅其实不长,但为什么市场反应那么大呢,我们看看采访中主要提到了的几个观点就知道了。

1、长期国债收益率的变化主要受到长期经济增长和通胀的预期的影响,但叠加供求关系等其他因素扰动。我国当前经济回升向好,市场供需的阶段性失衡,可能是当前国债收益率与经济增长预期背离的原因。

2、未来经济增速仍将保持合理水平,且通胀也有望低位回升,这两方面对长期债券收益率都会形成支撑。

3、长久期的债券波动较大。交易性投资者,通过加大杠杆、拉长久期短期内获得了收益,但也要警惕市场波动,出现价格下跌的损失;银行、保险等配置型的投资者,如果将大量资金锁定在长久期债券上,很可能会面临资产与负债倒挂,出现生存危机,去年美国硅谷银行就是这样。

4、央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备,但需要满足两个条件:国债发行规模要足够大,同时发行节奏要相对稳定。

即使上述两个条件都满足了,央行开展国债操作也不会是单纯的买入,而是买卖双向,这与QE操作是完全不同的。

这已经是央妈在一个月中第4次提及到长端收益率了,而且明晃晃地表达了目前长端收益率下降太快,已经和长期经济增长预期相背离了。

估计再听不懂,还死守着的人是真的头铁了。

02

低利率、资产荒下的债牛

从2021年股市开始进入一个震荡下行的颓势时,属于债券的牛市便开始了,中间虽然偶有回调,但这波凶猛的涨势也已经持续了3年了。

当下实体经济萎靡,居民和企业贷款动力不足,大量的M2资金都淤积在金融系统中,银行没法放贷,就只能选择购买国债。

而在资产荒现象下,存款利率不断下调,近期上面又禁止银行手工补息,可以说对保险和银行理财都是不小的冲击。

因为保险配置存款的规模近年来一直在2.6-3万亿之间,如果高息存款减少,在资产端能够满足这种低风险要求的资产就只有债券了,特别是利率债。

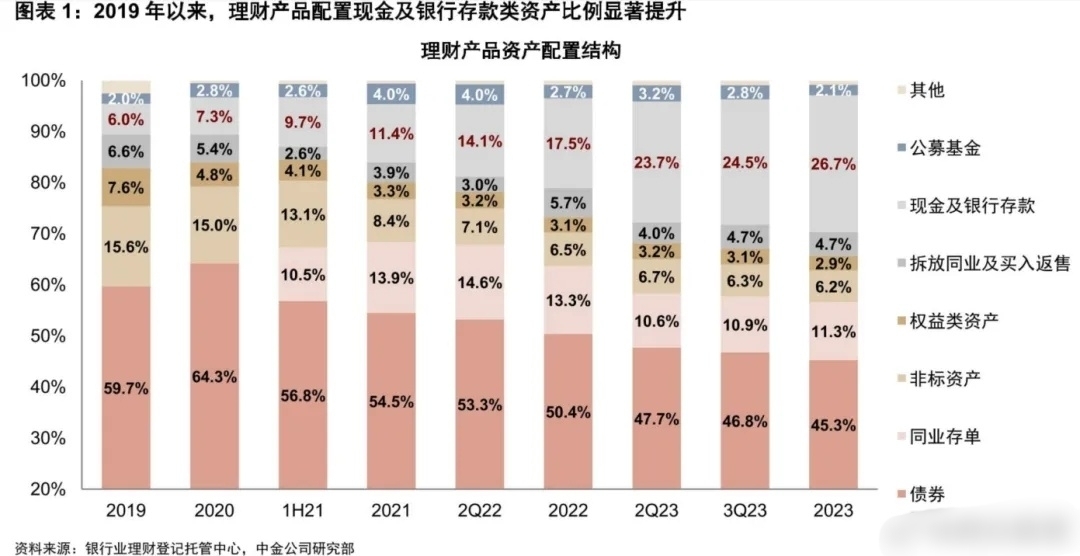

而银行理财方面,从2019年以来,现金及银行存款类资产在资产配置中的占比就在不断提升,一旦禁止银行手工补息高息揽储,那这部分存款配置就很有可能转向债券。

因此,无论是被股市伤了心的基民,还是在资产荒下失去选择的理财、保险以及其他资管产品,又或是被赚钱效应所以吸引的公募基金,各类资金的涌入,也就促成了这次债市的长牛。

03

债券暴跌下的债基

我也看了下今天回调比较大的几只债基,30国债ETF果然是首当其冲了,下调了1个多点,剩下的大部分久期都不低。

对于昨天的报道,今天市场多少有点“反应过度”了。

央行从三月开始提示长端利率风险,现在这会更多的是一个风险提示,甚至可以说是预期引导。

目前债市“资产荒”格局暂时没有扭转,债牛终结也没那么快下结论。

很多人其实被今天的大跌吓到,从而急急忙忙的赎回或割肉。

但大家要知道。债券投资由于始终有票息收益作为打底,从而具备长期向上的趋势,波动也远小于股票市场。

而这部分的票息收益,不管当前债市是否过热,都需要我们以时间换空间,所以从长期视角来看,债券投资频繁择时的必要性并不大。

现在唯一需要注意的是,由于长端利率下行空间已经不太大,所以我们最好是听央妈的话,缩短久期,不追长债,降低杠杆,保存果实。