上周五,二季报的发布已经拉开了序幕,丘总依然打头阵,我们一起看看丘总的二季报。

规模、份额及仓位情况

数据来源:蝶蜂数据

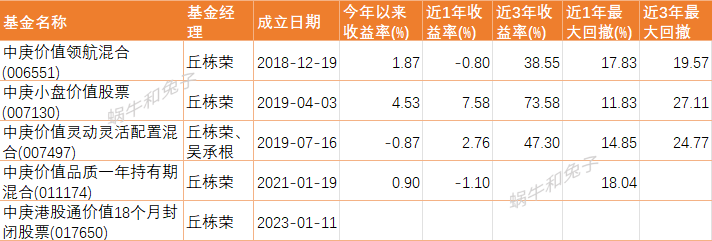

丘总管理的5只基金二季度规模都出现了下降,截止6月30日,总管理规模281.03亿,下降了39.1亿。丘总今年的业绩比较中规中矩,表现相对于以前来说是逊色了些,投资人换的也很快。

丘总几只基金的股票仓位都在93%以上,处于很高的位置,仓位变化较小。中庚港股通价值18个月封闭股票(017650)港股仓位达到了95.35%,比上个季度增加了11.74。看来丘总对港股还是非常看好的。

调仓动向

再来看看丘总二季度的调仓。

中庚价值领航混合(006551)

数据来源:蝶蜂数据

中庚价值领航混合今年一季度新进了三只股票,分别是快手、川仪股份和常熟银行,退出了兖矿能源、中国海油和广汇能源,主要是上游资源股。同时对地产和工业金属方向做了减仓。

丘总在去年三季度退出了快手,今年二季度又将快手买回来了,不过他今年初的新基金其实一季度就已经持有快手了。

整体持仓比较集中于工业金属、互联网和地产方向。

中庚小盘价值股票(007130)

数据来源:蝶蜂数据

中庚小盘价值股票今年二季度调仓幅度较大,新进了4只股票,分别是爱玛科技、鼎胜新材、美畅股份和晶晨股份,退出了广汇能源、创业惠康、康华生物和神火股份。

整体来看当前持仓行业分布比较分散,在当前比较热门的AI方向上并没有什么仓位。

中庚价值灵动灵活配置混合(007497)

数据来源:蝶蜂数据

中庚价值灵动灵活配置混合在二季度新进了2只个股,分别是华爱玛科技和安图生物,退出了广汇能源和苏农银行。

现任基金业绩表现

数据来源:蝶蜂数据

丘总没有AI方向上的持仓,二季度业绩比较一般,也是可以预料的。

四季度投资策略和运作分析

丘总还是如往常一样在二季报中对自己的投资观点做了详细的阐述,这里转载一下他关注的投资方向。

本基金后市投资思路上,我们坚持低估值价值投资理念,通过精选基本面风险降低、盈利增长积极、估值便宜的个股,构建高性价比的投资组合,力争获得可持续的超额收益。具体而言,本基金重点关注的投资方向包括:

1、估值至低位、业务稳健但成长属性强、未来弹性较大的互联网股和医药科技股。

如港股互联网股兼顾确定性和成长性。

1)供给格局带来确定性。消费继续复苏和用户习惯不可逆,平台的渠道价值仍有稀缺性,竞争相对可控,互联网产业链平台议价能力凸显,叠加降本增效,大幅度提升利润水平和盈利质量。

2)价值链纵深扩张引领成长性。政策温和,创始人回归有望增强组织创新的信心和活力,AI等新技术手段带来新机遇和调整,进一步夯实核心业务和探索高价值场景。

3)互联网板块呈现出系统性的低估值特征,回购进一步增强股东回报,市场可能过度低估了其收入端的韧性以及高估了非理性竞争带来的利润不确定性。

如港股医药科技股估值回归理性,具有较大的创新可能性。

1)药械产品具全球竞争力,格局正清晰。大量资本从涌入到退潮,生物医药产业升级迅猛,培育了一批有国际竞争力的企业和企业家,至今内外压力下重回理性与专注;

2)供给引领需求。医药技术的持续升级,反哺刺激高质量的医疗需求。人口老龄化和人民生活水平提升过程中,需求确定性高,具备消费韧性;

3)低位置高赔率。港股医药行业受海外流动性等因素压制,持续调整,例如一些“18A”的生物科技公司市值已低于净现金,公司抑或产品角度,都具备较好的投资回报率。

2、估值处于历史低位的价值股,重点关注供给端收缩或刚性行业,及其在需求复苏情况下的潜在弹性,主要行业包括:基本金属为代表的资源类和能源运输公司,大盘价值股中的地产、金融等。

(1)基本金属为代表的资源类公司,1)供给端刚性导致价格底部坚实,价格敏感。基本金属总体呈现出的低产能弹性、低库存、相对低价格的三低特征,有利存量资产价值,一旦需求好转则价格具有弹性。2)内生需求修复,海外再工业化,需求仍有弹性。3)估值定价处于历史低位,对应预期回报率高。

(2)能源运输公司,1)供给受限明确,运输船队老化,未来几年供给明显缩量;2)石油运输需求预计稳中有升,运距拉长仍在持续发生。

(3)大盘价值股中的地产、金融等。其中地产,1)房地产需求大盘不振,但结构上已确定性利好头部的优质房企,未来需求提振惠及的仍是这些头部企业;2)土地出让市场热情不高,房企坚守回报要求,新开工数据隐含未来新房供应不足的问题,有利于头部企业的优质供给;3)房地产行业被投资者厌恶,估值水平极低,优质房企具有高回报潜力。尤其港股地产股相对A股更便宜,对应的分红收益率水平极高,其隐含的预期回报水平很高。

3、低估值但具有成长性的成长股,重点关注国内需求增长为主、供给有竞争优势的高性价比公司,主要行业包括有色金属加工、医药制造、电气设备与新能源、汽车零部件、轻工、机械等。

(1)基于国内庞大的人口基数,能够发掘一些需求确定的细分领域。如医药制造业,疫情常态化防控后,医院诊疗秩序恢复较好,手术相关药品、耗材快速增长。最近十年来,国内企业从产品力到创新力都得到全面提升,很多细分领域进入快速进口替代阶段,在医保谈判、仿制药带量采购、DRG/DIP等政策的推动下,国产替代正在加速。

(2)需求空间广阔、格局清晰、成本与技术优势领先的高端制造细分龙头。如锂电、汽车板块,前期对于竞争格局、上游价格风险的担忧带来股价压力,这些公司盈利和估值回落之后,风险得到充分释放。展望未来,随着汽车电动化、智能化对国产品牌和国产供应链影响的深化,高阶辅助驾驶临近产业爆发点,新能源车的渗透率还将持续提升,相关整车、零部件、锂电都将因此受益。

(3)广义制造业中具备独特竞争优势的细分龙头公司,挖掘高性价比公司仍大有可为。如我国工业自动化和仪器仪表等为代表的制造环节渗透率提高、价值量提升。

(4)计算机、电子等偏成长行业的部分成长股。TMT行业随着AI热度抬升,整体估值较高,但仍有少数具备全球竞争力的公司中长期成长空间较大;AI对产业的拉动会在更长的周期内得到体现,国家安全自主可控和产业趋势的结合下,软硬件的国产化浪潮也会进一步演绎,将对IT产业产生持久广泛的需求拉动。我们将保持密切跟踪,以期挖掘出真正具备竞争力的公司。

风险提示:本文为本号日常研究成果,仅提供投资思考的思路,不作为投资建议,投资有风险,投资需谨慎!

$中庚价值领航混合(OTCFUND|006551)$$中庚小盘价值股票(OTCFUND|007130)$$银河灵活配置混合A(OTCFUND|519656)$