红利指数算是一种“聪明”指数,我在《藏在红利指数基金后面的秘密》一文中得出结论,各种红利策略的全收益指数长期回报都明显好于沪深300。

此外,还有一些SMART BETA(聪明的)指数是否也很“聪明”呢?让我们一起来看看。

1、沪深300价值、上证180价值及中证国信价值指数

沪深300价值指数在沪深300成份股中按股息收益率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率四个价值指标选取价值评分最高的100只样本,以反映沪深市场价值风格龙头企业的整体表现。

上证180价值指数(000029)在上证180成份股中按股息收益率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率四个价值指标选取价值评分最高的600只样本,以反映上海市场价值风格龙头企业的整体表现。

中证国信价值指数(931052)是从沪深市场具有长期价值增长潜力的公司中,即持续稳定的净资产收益率大于资本机会成本的公司中,选取估值最低的100只上市公司证券作为指数样本,以反映沪深市场低估值类公司证券的整体表现。

沪深300价值指数和上证180指数都是每半年调整一次样本股,单个股最大权重不超过10%,而中证国信价值指数则采取100只成份股权重相等。

截至2022年4月29日,沪深300价值成份股平均总市值为1704亿元,上证180价值成份股平均总市值为2260亿元,国信价值成份股平均总市值1010亿元,除国信价值外都高于沪深300的1312亿元,低于上证50的3285亿元。

沪深300价值发布于2008年1月21日,基准日期为2004年12月31日,基点1000点。

上证180价值发布于2009年1月9日,基准日期为2002年6月28日,基点1000点。

国信价值发布于2017年12月8日,基准日期2007年6月29日,基点1000点。

2012年4月30日至2022年4月29日(熊市)十年间,沪深300价值累计回报为70.69%,年化收益率为5.49%;上证180价值累计回报为57.32%,年化收益率为4.64%。沪深300价值和上证180价值都略好于同期沪深300的年化收益率为4.34%。

2011年2月26日至2021年2月25日(阶段高点)十年间,沪深300价值累计上涨114.73%,年化收益率7.94%;上证180价值累计上涨69.41%,年化收益率5.41%;300价值好于同期沪深300的年化收益率为6.46%,180价值则要稍微差一些。

2022年5月25日中主官网数据显示,国信价值近三年和近五年年化收益率分别为8.73%和3.79%,显著好于沪深300价值的-2.46%和0.50%,以及180价值的-2.64%和-0.69%。

2022年4月29日,沪深300价值(价格)指数收于4312.98,基准日以来回测年化收益率为8.80%;而考虑分红因素的沪深300价值全收益指数则为7097.63,基准日以来回测年化收益率为11.97%。

上证180价值(价格)指数收于3691.53,基准日以来回测年化收益率为7.83%;而考虑分红因素的上证180价值全收益指数则为6263.64,基准日以来回测年化收益率为11.17%。

国信价值(价格)指数收于2721.59,基准日以来回测年化收益率为6.98%;而考虑分红因素的国证价值R(全收益指数)收于7510.01,基准日以来回测年化收益率为14.56%。

2022年4月29日,沪深300价值指数前五大权重行业分别是银行33.57%、非银金融18.88%、公用事业7.02%、房地产6.12%和建筑装饰5.49%。

上证180价值指数前五大权重行业分别是银行38.44%、非银金融21.32%、公用事业8.43%、建筑装饰7.58%和房地产4.20%,与沪深300价值的行业构成相似,只是银行及非银金融的权重比沪深300价值更高一些。

国信价值前十大权重行业分别是房地产15.87%、银行13.41%、煤炭9.23%、建筑材料7.95%、钢铁7.05%、基础化工6.91%、医药生物6.64%、轻工制造5.30%、建筑装饰5.30%和非银金融3.57%,虽然主要也是传统成熟行业,但行业分布要分散和均衡得多,与沪深300价值和180价值仅金融行业占比就超过一半还是有很大不同的。

同日,沪深300价值、上证180价值和国信价值PE(TTM)分别为7倍、6.59倍和6.62倍,都处于近十年或成立以来25%估值百分位之下。

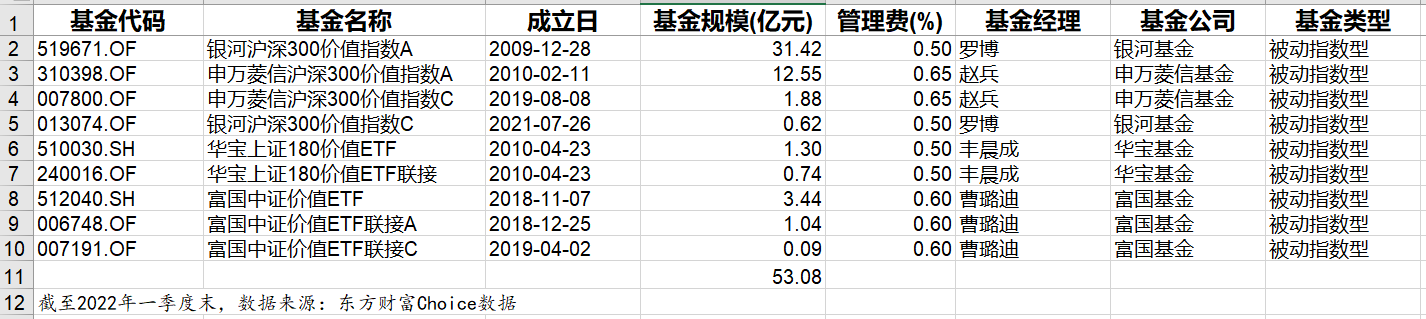

跟踪上述指数的场内外指数基金明细详见下表。

2、中证500质量成长指数及中证500行业中性低波动指数

中证500质量成长指数(930939)从中证500指数样本中选取100只盈利能力较高、盈利可持续、现金流量较为充沛且具备成长性的上市公司证券作为指数样本,为投资者提供多样化的投资标的。

中证500行业中性低波动指数(930782)在中证500指数二级行业内选取低波动特征的150只证券作为指数样本,在保持行业中性的同时,行业内证券采用波动率倒数加权。

两个指数都是每半年调整一次样本股,中证500质量成长指数单个股最大权重不超过10%,单一行业最大权重为25%。

截至2022年4月29日,中证500质量成长指数成份股平均总市值为285亿元,中证500行业中性低波动指数成份股平均总市值为190亿元,同期中证500成份股平均总市值为236亿元。

中证500质量成长指数发布于2018年11月21日,中证500行业中性低波动指数发布于2016年2月4日,两个指数的基准日期同为2004年12月31日,基点都是1000点。

基准日2004年12月31日至2022年4月29日(熊市)17.33年间,中证500质量成长指数累计理论回测回报为1667.98%,年化理论回测收益率为18.02%;中证500行业中性低波动指数理论回测回报1334.85%,年化理论回测收益率为16.61%;同期中证500累计涨幅462.79%,年化收益率为10.48%,两个“聪明”指数完胜。

基准日2004年12月31日至2021年9月10日(阶段高点)16.78年间,中证500质量成长指数累计理论回测回报2153.06%,年化理论回测收益率20.40%;中证500行业中性低波动指数累计理论回测回报1695.28%,年化理论回测收益率18.78%;同期同期中证500累计涨幅660.77%,中证500的年化收益率为12.85%,两个聪明指数“完胜”。

从理论回测收益来讲,中证500质量成长指数和中证500行业中性低波动指数自基期以来的回报远好于中证500,而中证500质量成长又要明显好于中证500行业中性低波动。

2022年4月29日,中证500质量成长(价格)指数收于17679.83,基准日以来回测年化收益率为18.07%;而考虑分红因素的中证500质量成长全收益指数则为21928.41,基准日以来回测年化收益率为19.50%。

2022年4月29日,中证500行业中性低波动(价格)指数收于14348.52,基准日以来回测年化收益率为16.61%;而考虑分红因素的中证500行业中性低波动全收益指数则为17452.74,基准日以来回测年化收益率为17.94%。

2022年4月29日,中证500质量成长指数前六大权重行业(申万)分别是煤炭12.68%、电子9.45%、国防军工8.41%、基础化工8.35%、银行8.33%和医药生物8.30%。

中证500行业中性低波动指数前六大权重行业分别是医药生物11.95%、电子6.91%、电力设备5.50%、有色金属5.22%、非银金融5.04和国防军工5.02%。

同日,中证500质量成长指数PE(TTM)为7倍,中证500行业中性低波动指数PE(TTM)为6.59倍,都处于指数成立以来25%估值百分位之下。

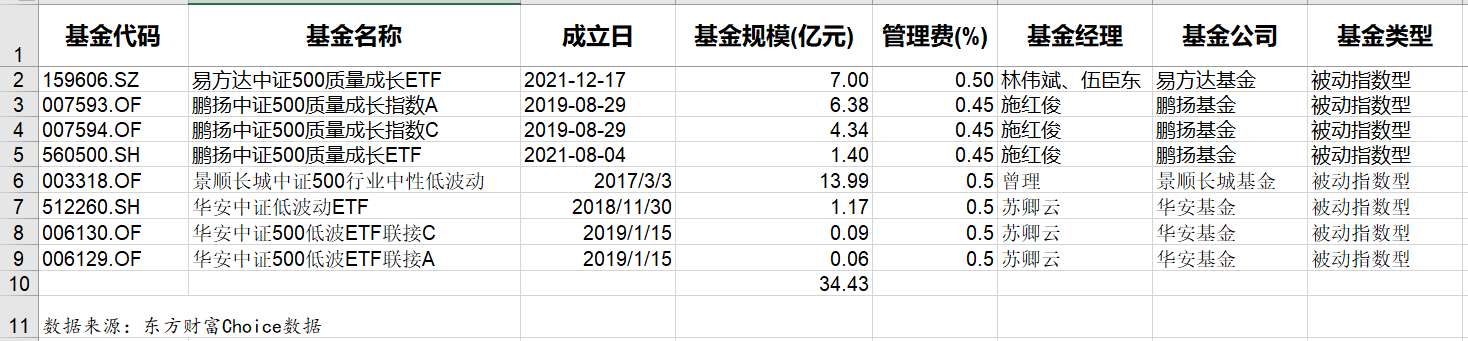

跟踪中证500质量成长指数和中证500质量成长指数的场内外指数基金明细详见下表。

3、基本面50、60和120指数

中证锐联基本面50指数(000925)从沪深市场中以营业收入、现金流、净资产和分红四个维度选取基本面价值最大的50只上市公司证券作为指数样本;深证基本面60指数 (399701)和深证120基本面指数(399702)则以深市证券为样本空间,分别挑选基本面价值最大的60家和120家上市公司证券作为指数样本,采用基本面价值加权,在一定程度上打破了样本市值与其权重之间的关联,避免了传统市值指数中过多配置高估证券的现象。

三个基本面指数都是每年调整一次样本股。

截至2022年4月29日,中证锐联基本面50指数成份股平均总市值为3226亿元,与上证50大体相当;深证基本面60指数成份股平均总市值为1358亿元,与沪深300差不多;深证120基本面指数成份股平均总市值为853亿元,也是大盘风格指数。

中证锐联基本面50指数发布于2009年2月26日,基准日期同为2004年12月31日,基点为1000点。

深证基本面60指数、120指数发布于2010年5月10日,两个指数的基准日期同为2002年12月31日,基点都是1000点。

2012年4月30日至2022年4月29日(熊市)10年间,基本面50指数累计回报为87.85%,年化收益率为6.51%;深证基本面60指数累计回报126.10%,年化收益率为8.50%;深证基本面120指数累计回报103.09%,年化收益率为7.35%;同期沪深300累计涨幅仅为52.93%,年化收益率为4.34%,三个基本面指数完胜。

2011年2月11日至2021年2月10日(阶段高点)10年间,基本面50指数累计回报为87.21%,年化收益率为6.47%;深证基本面60指数累计回报165.02%,年化收益率为10.24%;深证基本面120指数累计回报127.14%,年化收益率为8.55%;同期沪深300累计涨幅87.09%,年化收益率为6.46%,基本面50略好于沪深300,基本面60和120则完胜沪深300。

2022年4月29日,基本面50(价格)指数收于3956.15,基准日以来回测年化收益率为8.26%;而考虑分红因素的基本面50全收益指数则为6541.87,基准日以来回测年化收益率为11.45%。

2022年4月29日,基本面60(价格)指数收于8116.33,基准日以来回测年化收益率为11.44%;而考虑分红因素的基本面60全收益指数则为11717.78,基准日以来回测年化收益率为13.58%。

2022年4月29日,基本面120(价格)指数收于7231.30,基准日以来回测年化收益率为10.78%;而考虑分红因素的基本面120全收益指数则为10123.86,基准日以来回测年化收益率为12.72%。

为什么用同样的指标体系选出的基本面50与深证基本面60和120的回报差别那么大呢?我们试着从指数的行业结构方面找找答案。

2022年4月29日,中证锐联基本面50指数指数前十大权重行业(申万)分别是银行36.26%、建筑装饰16.77%、非银金融9.41%、房地产7.78%、石油石化4.24%、公用事业3.96%、交通运输3.59%、汽车3.44%、家用电器3.36%和食品饮料2.56%。

而深证基本面60指数前六十权重行业分别是房地产21.03%、家用电器12.69%、农林牧渔8.83%、钢铁7.79%、银行7.24%、食品饮料6.42%、电子6.37%、非银金融5.65%、汽车4.94%和电力设备2.70%;深证基本面120指数前十大权重行业分别是房地产17.37%和、家用电器10.17%、农林牧渔8.35%、电子6.89%、银行6.85%、钢铁6.25%、非银金融6.14%、食品饮料4.95%、汽车4.60%和计算机3.64%。

同日,基本面50指数PE(TTM)为7.75倍,处于近十年25%估值百分位之下;基本面60和120指数PE(TTM)分别为19.11倍和19.41,处于近十年估值百分位25-50%之间。

结合行业结构和估值水平,基本面50的成份股更多是来自于银行、建筑、非银金融等成熟行业,呈现典型的价值风格;而基本面60和120则行业结构更为分散,更像是成长价值风格。而近十年总体上是成长风格占优的,所以基本面50回报不及基本面60和120也就不足为奇了。

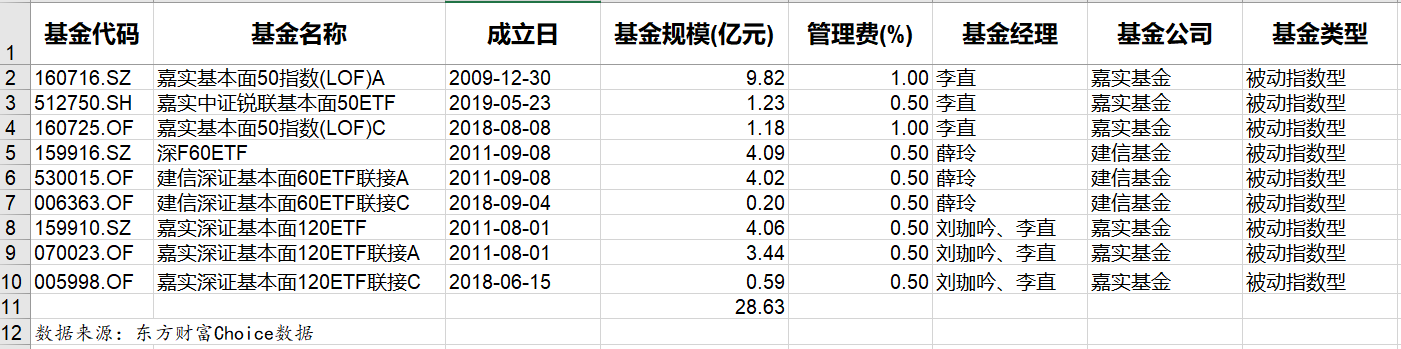

跟踪基本面50、60和120的场内外指数基金明细详见下表。

【小结】

无论红利指数还是本文所述的其他SMART BETA 指数,长期来看基本上都能战胜的相应的市值规模型宽基指数。

“聪明”指数确实还是聪明的,值得关注。

$中证500成长ETF(SZ159606)$ $深F60ETF(SZ159916)$