- 2

- 评论

- ♥ 收藏

- A大中小

上一篇我们说了,既然A股市场和H股市场存在同一家公司的情况,那两者的股价间会不会存在某种关联性? 为了观测这种关联性,2007年7月9日,香港恒生指数服务公司推出恒生沪深港通AH指数系列,用以量度在A股及H股上市、市值较大及成交较为活跃的中国内地公司们。

其中有一只指数名为恒生沪深港通AH股溢价指数,该指数追踪在内地和香港两地同时上市的股票(即A股与H股)的价格差异,根据纳入指数计算的成份股的A股及H股的流通市值,计算出A股相对H股的加权平均溢价(折价)。

截至2024年2月29日收盘,恒生沪深港通AH股溢价为153.79%。眼下A股相较于H股的这个溢价是高还是低?那这个A股相较于H股的溢价处于一个什么位置呢?我们一起来复盘下。

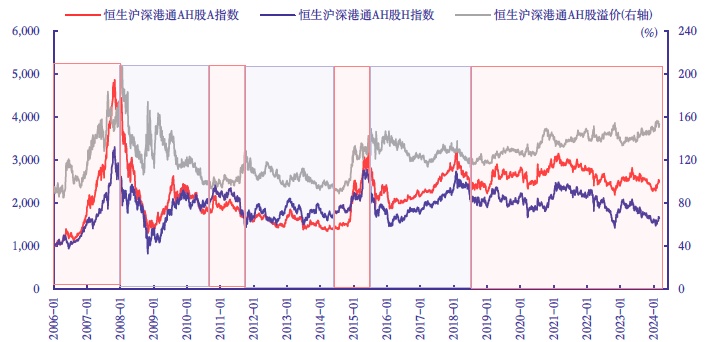

如上图(图片来源:银河证券研究院),2006年至今,恒生沪深港通AH股溢价指数走势可粗略分为7个阶段,这7个阶段又分成两种情况:

第一种情况,恒生沪深港通AH股溢价指数上升(即表格最后一列,标红部分)有4个阶段:观察这4个阶段的AH股涨跌幅,有:

1)第1阶段2006/1/5-2008/1/16期间与第5阶段2014/7/24-2015/7/9期间,A股涨幅高于H股(即表格倒数第3列和倒数第2列中:318.83%>121.37%;92.59%>12.73%);

2)第3阶段2010/9/30-2011/9/26 期间,A股跌幅小于H股(即表格倒数第3列和倒数第2列中: -11.23%>-32.77%);

3)第7阶段,2018/7/3-2024/2/29期间,A 股上涨而H股下跌(即表格倒数第3列和倒数第2列中:9.55%>-22.81%)。

概括一下,这4个阶段中,恒生沪深港通AH股溢价指数上升,A股相对于H股都取得了超额收益。

第二种情况,恒生沪深港通AH股溢价指数下降(即表格最后一列,白色部分)有3个阶段:观察这3个阶段的AH股涨跌幅,有:

1)第2阶段,2008/1/17-2010/9/29期间,A股跌幅大于H股(即表格倒数第3列和倒数第2列中:57.44%<-6.34%);

2)第4阶段,2011/9/27-2014/7/23期间和第6阶段,2015/7/10-2018/7/2期间,A股下跌而H股上涨(即表格倒数第3列和倒数第2列中:-10.81%<30.58%;-16.08%<1.22%)。

再概括一下,这3个阶段中,恒生沪深港通AH股溢价指数下降,H股相对于A股都取得了超额收益。

那么以当前时间点为起始点,未来某个时间点为终止点,如果我们能知道恒生沪深港通AH股溢价指数在这期间是上涨还是下降?那么就能据此来推测一下是A股还是H股能取得超额收益!如何预测判断呢?

在港币与美元实施联系汇率制背景下,香港政府债券收益率与美债收益率走势高度一致(如下图所示,图片来源银河证券研究院),因此,可将美债收益率看作是H股的无风险收益率,而将中国国债利率看作是A股的无风险利率。

根据股利贴现模型(DDM模型),股票定价由盈利(EPS)、无风险利率(Rf)、风险偏好(股票风险溢价)三因子决定,它们间的具体关系如下:

所以当风险偏好不变的情况下,股价与无风险收益率Rf成反比。也就是说,想预测某个时间范围内,如恒生沪深港通AH股溢价指数的升降,就可以预测下这个区间内,A股对应的无风险收益率与H股对应的无风险收益率间的利差关系(即中国国债利率与美债收益率的利差关系)。当中美利差降低时,促进AH股溢价抬升;当中美利差上升时,则促进AH股溢价率下降。

如图所示(图源银河证券研究院)2021年以来,美债利率攀升,中国国债利率下行,中美利差降低至倒挂,且倒挂程度不断增大,因此支撑了AH溢价率的上升。

那么未来,中国国债利率与美债收益率的利差关系如何呢?3月6日,美联储主席鲍威尔表示,2024年某个时点可能适当降息,中美利差倒挂程度有望收窄,有利于降低 AH 股溢价。正是基于这一点,才会有论断说当前港股相较于A股更具性价比。不过短期,AH溢价仍有诸多扰动因素(具体看参考上篇内容)。

本资料不作为任何法律文件,资料中的所有信息或所表达意见。不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。

下面这些港股指数基金,总有一款适合你!

$华夏恒生ETF联接A(OTCFUND|000071)$

$华夏恒生ETF联接C(OTCFUND|006381)$

$恒生ETF (sz159920)$

$华夏恒生中国企业ETF发起式联接(QDII)A(OTCFUND|018336)$

$华夏恒生中国企业ETF发起式联接(QDII)C(OTCFUND|018337)$

$恒生国企ETF (sz159850)$

$华夏中证港股通50ETF发起式联接A(OTCFUND|018721)$

$华夏中证港股通50ETF发起式联接C(OTCFUND|018722)$

$港股通ETF (sz159711)$

$华夏恒生中国内地企业高股息率ETF发起式联接A(OTCFUND|017610)$

$华夏恒生中国内地企业高股息率ETF发起式联接C(OTCFUND|017611)$

$ ()$

$港股央企红利ETF (sh513910)$

$华夏恒生中国内地企业高股息率ETF$

$华夏中证香港内地国有企业ETF发起式联接(QDII)A(OTCFUND|020621)$

$华夏中证香港内地国有企业ETF发起式联接(QDII)C(OTCFUND|020622)$

$港股国企ETF (sh513810)$