- 4

- 3

- ♥ 收藏

- A大中小

01

本轮超长期特别国债和其他国债有何区别?

历史上看,我国曾推出过一系列特殊国债,包括长期建设国债、特别国债等。对比看,本轮发行的超长期特别国债,是微观主体需求不足下,财政积极发力的体现:一是不列赤字;二是期限大幅拉长,更好地匹配重点项目资金需求;三是常态化发行,奠定未来中央“带头”加杠杆的基调。

02

为什么是当前这个时点发超长期特别国债?

从4月金融数据看,新增社融-1987亿元,为2006年以来首次负值,社融存量同比增速也降至8.3%;另外,M1再度走弱,同比增速为-1.4%。整体而言,疲软的金融数据反映出当下居民和企业部门的有效需求不足,因此需要通过“政府多花钱”来拉动需求,而且相比地方财政,中央有更大的举债空间。

03

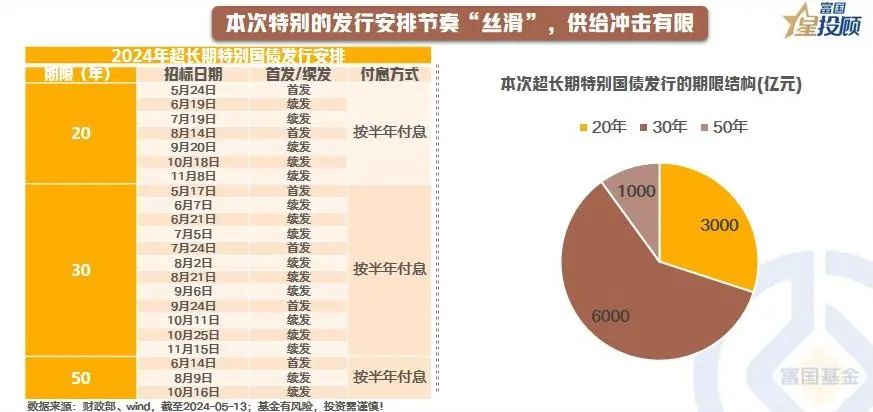

本次超长期特别国债发行的供给冲击如何?

此前市场预期1万亿超长期特别国债会集中于2-3个月供应,但从本次发行计划看,整体发行节奏较为“丝滑”,发行时间横跨5月-11月,因此整体冲击有限。但从期限结构看,供给冲击或有分化。本次发行的超长期特别国债中,20年期3000亿元,30年期6000亿元,50年期1000亿元。其中,50年期新发创历史新高,是存量的2倍多,值得市场关注。

04

目前债市利率走到什么位置了?

首先,经过近年极致的“债牛”演绎,债市利率确实已行至历史极低水位,1-50年期各期限利率均位于2002年以来10%分位以下,部分长期限利率甚至低于1%分位。此外,从收益率曲线看,已非常“平坦化”。就长端而言,10Y、20Y、30Y、50Y的利率分别为2.29%、2.47%、2.57%、2.65%,超长期的期限利差已压缩极致。

05

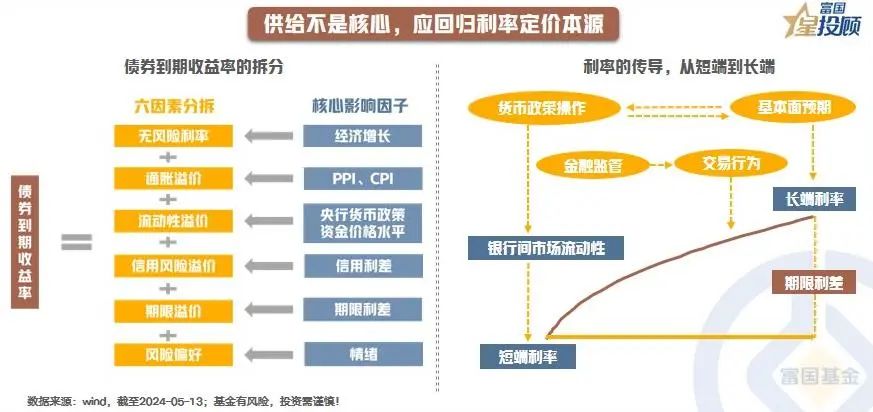

供给不是核心,债市利率的锚到底在哪里?

对于债市利率而言,供给只是趋势行情的扰动项,而非决定项。回归债券市场分析的本源,是对到期收益率的拆解。一般而言,债券到期收益率可以拆解成6大组成部分:债券到期收益率=无风险利率+通胀溢价+流动性溢价+信用风险溢价+期限溢价+风险偏好。因此,对于短端而言,核心是看货币政策;对于长端而言,核心是看经济和通胀。

06

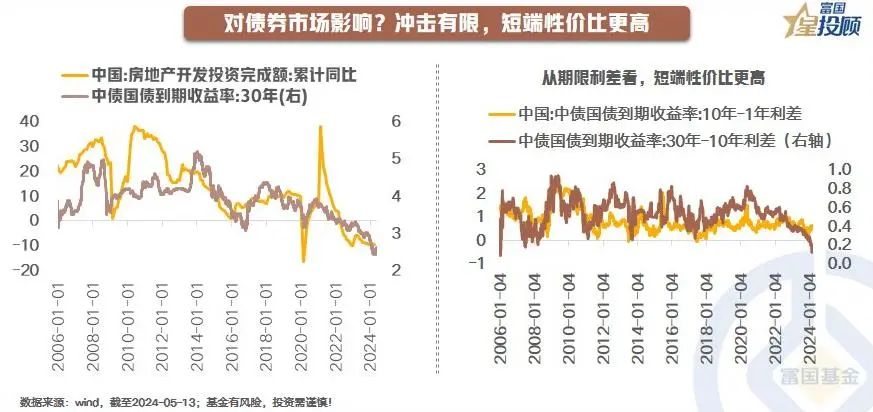

对债券市场的影响:冲击有限,短端性价比更高

其一,4.30政治局会议提出“灵活运用利率和存款准备金率等政策工具”,后续央行或通过降准降息等来对冲国债发行期的“回收流动性”影响。其二,从定价本源看,对于短端,若货币政策进一步宽松,仍有向下的可能,而且从期限利差看,短端更具性价比;对于长端,目前经济仍处于“低斜率修复+低通胀”区间,向上空间有限,或窄幅震荡;尤其对于超长期,如30年国债,其利率下行和地产周期向下亦步亦趋,在限购放开的背景下,地产的向上拐点和弹性有待观察。

07

对权益市场的影响:中央加杠杆,带动基本面修复

在当下中国经济从高增长向高质量切换的阵痛期,居民和企业有效需求仍偏弱,地方政府身负化债重任,因此中央加杠杆是大势所趋。向后看,随着“中央加杠杆”接棒“地方加杠杆”,有望带动企业和居民的加杠杆,形成“企业利润→就业→居民收入”的良性正循环,助力经济修复。若综合考虑赤字、特别国债、专项债,2024年广义财政赤字规模有望达8.96万亿、较去年预算赤字多增1.28万亿,对应广义财政赤字率为6.6%、较去年预算抬升0.5个百分点。

08

沿着经济修复的逻辑看,价值风格或占优

一方面,根据wind统计,价值板块的PE和中长期贷款余额同比基本同向波动,随着经济修复,价值板块有望迎来盈利和估值的戴维斯双击,但弹性取决于经济修复的斜率;另一方面,开年以来新增地方债发行较慢,前4个月的进度条不足全年的20%,向后看,随着财政发力的步伐加快,有望带动经济数据进一步回升,从而带动A股价值中枢的提升。

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接C(OTCFUND|018267)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#投顾交流会##指数集体下跌 上涨中继还是反弹终结?##基金浮亏时 你是什么心态?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。