上节课,我们讲了投资中必不可少的资产配置(点击了解),今天我们跟大家说说固收+的投资误区。

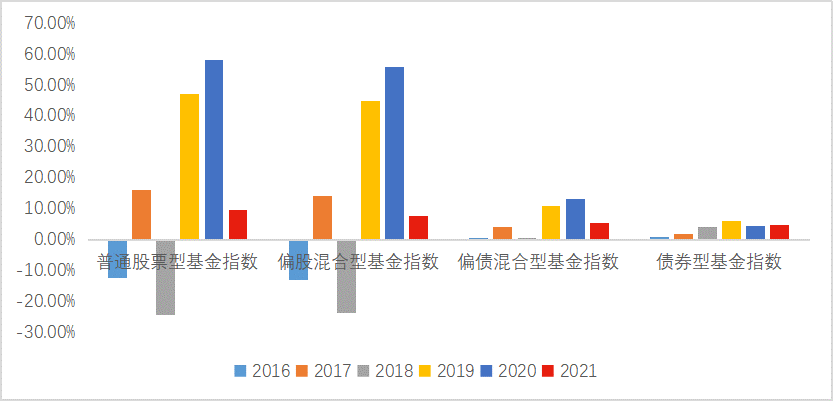

很多投资者听到“固收+”基金,可能都会误解为“稳赚不赔”、“保本”、“完全没有任何风险”的产品。很多人选择投资固收+基金, 但对其本质并不真正了解,甚至存在不同程度的投资误区。 误区一:市场行情好时,不适合买固收+ “市场这么好,当然是满仓权益了,买什么固收+。”经常能看到小伙伴有这样的言论。 的确,相比行情好的时候,部分权益基金动辄翻番的收益,“固收+”是远远赶不上的,可权益市场波动巨大,谁又能保证自己入场时一定是买在最低点,出场时又会卖在最高点呢? 况且市场行情风云变幻又岂是我们能精准预测的呢? 在2016-2021这6个完整年度间,以年为维度观察,即使是市场大幅调整之际,偏债混合型基金指数及债券型基金指数仍然取得了正收益。如果投资中不希望承担过高风险有希望在市场反弹时不至于完全擦肩而过,“固收+”或许是不错的选择。 “固收+”虽然达不到权益基金那么高的收益,但波动较小,预期风险较低。 误区二:“固收+”只适合不懂投资的理财小白 “固收+只适合不懂投资的理财小白,投资老手没必要投资。”这恰恰是误读,经验丰厚的投资者,他们更加懂得什么是资产配置?什么是风险分散? “固收+”以约定的股债比例配置资产,以固收类资产为底仓,帮助降低组合整体波动,更能在股市下跌的时候,起到风险对冲的作用,有助于一定程度上提升客户体验。不论你是没经验的理财小白,还是没时间盯盘的职场人士,亦或是经验丰富的投资老手,都能通过投资“固收+”进行资产配置。 误区三:“固收+”产品业绩相差不大,可以随意选择买入 “固收+”由固收类资产和权益类资产组成,对基金经理来讲是两个完全不同的投资领域!相似的市场环境下,固收类资产的收益差别一般情况下不会太大,这就使得“+”部分成为了影响“固收+”产品业绩的关键因素。 与单纯的固收产品不同,“固收+”产品对基金公司和基金经理的要求都更高更全面。其中,基金经理主要看资历背景、投资侧重、投资逻辑、旗下所管产品情况等,基金公司主要看固收和权益的团队构建、投资流程管理、风险控制等。 误区四:固收+稳赚不赔,没啥风险 既然是投资,就会有风险。“固收+”虽然以追求稳健收益为主,但“+”的部分在一定程度上有机会增厚收益的同时,也不可避免地“+”了风险。 所以,将全部身家押上去一味买买买的行为是要不得的。即使是债券投资,也会面临一定的价格波动风险、信用风险等,更不用说在权益市场出现较大调整的时候,“固收+”产品都有出现亏损的可能性。 所以,我们在投资之前还是要慎之又慎,一定要先问问自己,要的究竟是什么。 数据来源:Wind,汇丰晋信整理,过往业绩不代表未来,市场有风险,投资需谨慎

数据来源:Wind,汇丰晋信整理,过往业绩不代表未来,市场有风险,投资需谨慎

#震荡市适合投资哪类基金?##你要悄悄大涨 然后惊艳所有人#

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。