投资最大的魅力就在于,成功的方法远不止一种。

海外市场上,有过去两年风头正盛的科技股女股神ARK,有百年成长股老店Baillie Gifford(BG),也有老一派的价值投资大师巴菲特、芒格、霍华德马克斯等依旧称霸江湖。

比如在让投资人最为纠结的2021年,巴菲特的伯克希尔就扬眉吐气地跑赢了标普500指数,用实力告诉大家:股神未老,价值投资没有过时!

2019年,诺安基金的基金经理曲泉儒从专户的岗位转向公募基金,他就是一位纯粹的逆向投资派选手,不喜欢凑热闹,偏爱在被市场冷落的领域里寻找投资机会。

Wind数据显示,截至2021年12月31日,曲泉儒管理诺安新动力A在接近3年的时间内,任职总回报为115%,同期沪深300指数上涨了21.32%;

并且,在2020年和2021年两个完整年度中,该基金分别录得47.39%和33.05%的年度涨幅,同期业绩比较基准为17.63%、-0.76%,体现出了持续稳健的收益特征。

曲泉儒代表的是投资中另一种守候的力量。本期我们将从以下三个方面一起了解这位新晋的逆向投资选手。

1.“逆抱团”的突围

2.行业景气的“指南针”

3.策略的演变

“逆抱团”的突围

01

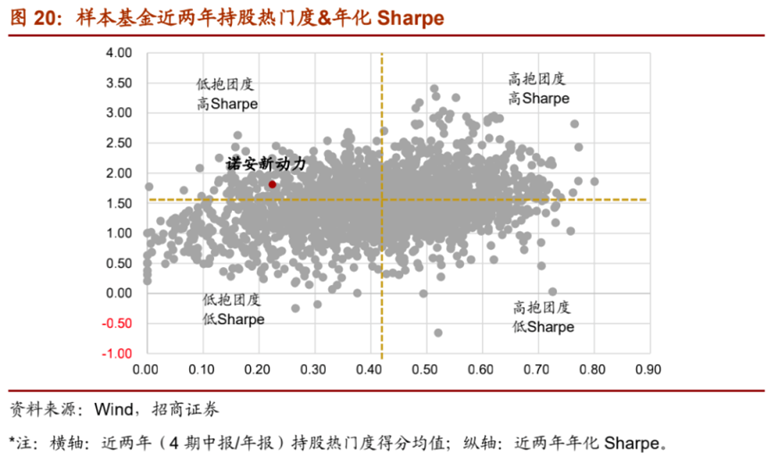

去年5月份,招商证券定量与基金评价团队开发了一个“持股热门度”指标,用以研究基金投资个股的受关注程度以及基金是否存在“抱团”情况。

通过统计全市场成立满2年的2294只样本基金,招商证券发现,仅有308只基金的逆抱团程度得分排名前30%、且年化Sharpe同样排名前30%,占比不足14%,而其中,就有曲泉儒管理的诺安新动力。

招商证券指出,这些基金的持股大多非市场所热捧的股票,但是却仍能获取较优的风险调整后收益,证明了其基金经理在一定程度上具备了长期不追逐热点、独立思考、逆向布局、深度挖掘优质个股的能力。

招商证券指出,这些基金的持股大多非市场所热捧的股票,但是却仍能获取较优的风险调整后收益,证明了其基金经理在一定程度上具备了长期不追逐热点、独立思考、逆向布局、深度挖掘优质个股的能力。

这无疑体现了他不爱热闹的“反卷”特征。

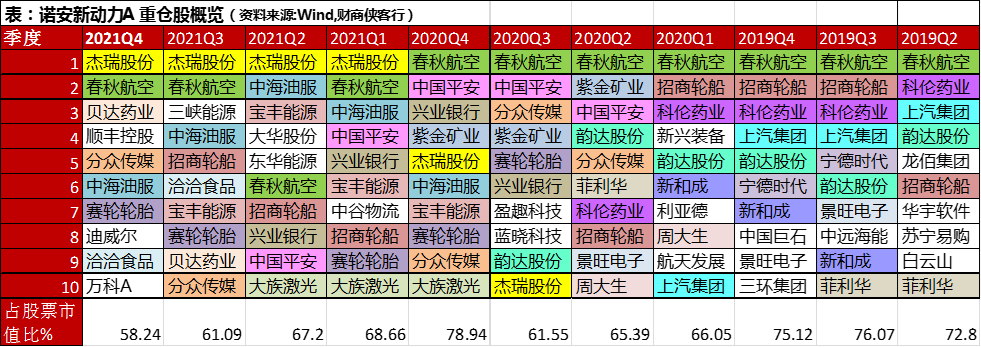

研究诺安新动力的历史持仓,常常能发现一些惊喜之处。

比如曲泉儒从2020年三季度就开始重仓赛轮轮胎。

当时该股股价一直处于底部横盘阶段,全市场仅有6只公募基金产品重仓该股,诺安就占了两只。

曲泉儒买入之后一路坚定持有,随后,赛轮轮胎迎来疫情后的业绩大爆发,截至去年年底,诺安新动力重仓期间,该股股价涨幅超过230%。而伴随着股价的上涨,去年四季度重仓该股的基金数量已经达到了122只。

对大牛股宁德时代的挖掘更显现出曲泉儒的眼光独到。

早在2019年三季度,诺安新动力的第五大重仓股就是宁德时代,当时宁德时代的股价还在70块(前复权)左右徘徊,而在去年最高的时候,宁德时代的股价已经达到692元。

但是,这笔投资或许也成为了曲泉儒的遗憾之一,虽然在低位挖掘到了这只10倍股,但卖得太早,后来这笔投资也激发他进一步改造升级自己的投资体系。

行业景气的“指南针”

02

曲泉儒是如何在浩瀚的股海中挖掘到这些潜藏的优质标的的?

【1】景气度的坐标轴

与彼得林奇“翻石头”的策略不同,曲泉儒认为,要在A股四千多只股票中寻找到蒙尘的珍珠,一家一家去研究效率太低,需要给自己配个工具。

他搭建了一个坐标轴,以中期景气度为横轴,长期空间为纵轴,拆分出四个象限:由差变好、好上加好、由好变差、差里更差。

这像是一个在股海中航行的指南针,将行业和股票放进去,就能够将其进行扫描归类。

归类之后,结合对行业和公司的深度研究,曲泉儒重点关注三类机会:

第一类,长期空间大,短期景气度也在不断提升的行业,在他的象限中处于第二象限向第一象限前进。

第二类,“由差变好”的行业,长期空间不大,但短期景气度出现见底回升,比如去年复苏的周期行业。

第三类,长期空间和短期景气度同时爆发的行业,包括一些因为新政策、新市场或者新技术带来的变革性投资机会。

这样一套坐标轴体系,让曲泉儒在观察行业和公司的时候也更加冷静客观。

比如,对于“好上加好”的机会,他更倾向于选择由于公司竞争力带来的“好上加好”,他相信规模效应会给公司带来更大的上升空间。而对于行业超景气带来的“好上更好”,他则会相当谨慎,因为叠加了情绪和泡沫之后,周期高点也会变得难以把握。

【2】研究与预判

”

彼得林奇说:“分析师都感到厌烦之日,正是最佳买入之时。”

对逆向投资者而言,要提前发现行业和公司基本面变化的机会,还需要有领先于市场的认知,曲泉儒将其称之为预判的能力。

曲泉儒2012年毕业之后就如愿进入了投资圈,从事行业研究的工作,重点研究过两个行业,一个是电力设备新能源,另一个是轻工制造。当时,电气设备新能源还是一个偏周期性的行业,而轻工制造则更偏向消费,周期和消费不同的研究方法,也让曲泉儒从一开始就奠定了比较广阔的投资视野。

“股票研究本质上是一个信息再挖掘、再加工、再发现的过程,对信息处理的深度和广度能力尤为讲究。深度不够难以给投资决策提供扎实的数据基础,广度不够则难以给投资决策提供广泛的横向比较。”曲泉儒说。

在研究中,曲泉儒更倾向于从数据入手,他会重点关注两类数据:

一类是行业和公司的经营数据,包括市场空间、市场份额、产品数量和价格等;

另一类是公司的财务数据,包括收入规模、净资产收益率、现金流、估值等。

通过对数据的拆解、重组和验证,曲泉儒发现,在一些被市场忽略的领域里面,往往潜藏着更多的机会。

“逆向前瞻不是单纯赚业绩增长的钱,是赚在逆向被扭正、前瞻被验证的过程中业绩和估值双重提升的钱,这个钱的风险收益比会很高。”曲泉儒说。

【3】估值,还是估值

对逆向投资者而言,估值永远是不可忽略的因素。曲泉儒就指出,“我们始终相信市场是在预期加速和均值回归两种力量的驱使下螺旋式发展,我们更多关注价值投资里估值回归的可能。”

2016年加入诺安基金的时候,曲泉儒最早管理的是专户类的产品,这类产品更注重绝对收益,因此,在早期的投资生涯当中,曲泉儒就构建了一套追求绝对收益的投资方法,其中就包括对深度价值、“低估值”策略的追求。

但转向公募基金产品的管理之后,曲泉儒发现,在A股这种偏成长的市场当中,纯粹的低估值策略会导致错失很多优质的投资机会,经过进一步的磨合之后,他在估值和成长中间找到了一个平衡点,那就是寻找高性价比的资产。

曲泉儒会从两个维度对一家公司的估值进行考量:

第一个维度是PE、PEG、PB-ROE等传统的估值指标,去衡量一个行业或公司当下的估值水平;

另一个是用预期收益率的方法去看中期空间,测算期间的预期回报率。

在这样的体系之下,虽然同样是寻找景气度不断变好的行业,但与市场中的赛道型选手不同,赛道型选手的投资逻辑更多来源于对赛道背景的看好,而曲泉儒则会在优选行业后,寻找估值和业绩匹配的企业,赚取上市公司持续稳健增长的钱。

策略的演变

03

对很多致力于长跑的专业投资者来说,成功的投资并没有什么可吹嘘的,让他们耿耿于怀的永远是那些失意的时刻。

”

桥水基金的创始人瑞达利欧就说过:“我最痛苦的失败是我最好的老师,因为这种痛苦促使我做出改变。”

从业10年,曲泉儒一直保留着一个习惯:对每笔交易做记录,写下该笔交易的核心逻辑。

这个习惯保证了他的每笔交易都是可追溯、可验证、可反思的,也让他得以不断锤炼和优化自己的投资方法,实现投资组合有序、高效的迭代。

在对过去三年的投资进行复盘的过程中,他就将自己的策略进行了进一步的迭代升级。

【1】避免估值陷阱

这是每一位逆向投资者都无法回避的问题。著名的逆向投资大师约翰聂夫说,寻找低市盈率股票,就像反复徘徊于股市的廉价地下商场。

但有时候,廉价已经充分反映了公司的价值,甚至有时候基本面还存在进一步恶化的可能性,这就是价值投资者经常说的“价值陷阱”。

在复盘的过程中,曲泉儒也发现,虽然自己过去没有在某些股票上亏过大钱,但也买过一些一直“涨不动”的股票,如何提高投资效率,避免买错了?

曲泉儒认为,存在“估值陷阱”的公司都有一个共性,就是利润的不可持续性。要解决这个问题,必须回到基本面的研究当中,将数据跟踪的频率提高到月度、周度的范畴,如果两三个月的经营数据仍然不够好,就要及时将组合进行迭代。

这种及时的跟踪和调整也体现在了基金的换手率上,通过策略的改进,诺安新动力的年化换手率也从此前2倍以下,提高到了目前的2.5倍左右。

【2】从“极左”到“较左”

前面我们提到,曲泉儒在左侧挖掘大牛股的眼光相当独到,早在2019年三季度,他就已经在底部重仓了宁德时代等新能源和科技类股票,但遗憾的是,他卖出的时机也比较早,错过了后期股价的爆发式上涨。

这个案例也成为曲泉儒近年来重点反思的对象,他不断在想:作为一名左侧投资者,如何能够避免让自己的组合全部都是“左侧股票”,怎样实现从“极左”到“较左”,更好地保证组合的活力?

一方面,他进一步优化了自己的估值方式,通过预期收益率的方式对估值进行动态衡量。

另一方面,他也在持续加强对基本面数据的跟踪,不断修正对一家公司利润的估算。

与此同时,对于看好的个股,如果基本面没有发生恶化,即使达到了之前相对保守的预期范畴,也不会全部清仓,而是仍然保有部分仓位,保持持续观察,让组合更加丰富。

【3】Stay hungry,Stay foolish(求知若饥,虚心若愚)

曲泉儒从不放弃对自己能力圈的拓展。

他在复盘自己的组合时就提到一点,自己过去在消费、医药领域的配置较少,一方面是由于这两个行业估值较高,另一方面也是由于自己在这两个领域的研究还不够透彻深入。

2021年,消费和医药行业迎来了一波比较大的调整,在这个过程中,曲泉儒认为,这恰恰是自己进一步学习和研究的时机。于是,在市场调整的过程中,他也加大了对这两个行业的研究,并尝试在自己的框架内进行了一些配置。

通过相对分散的行业配置,同时根据景气度和估值的变化进行结构上调整,同样也是曲泉儒的控制回撤的方法。

截至2022年3月25日,曲泉儒掌舵诺安新动力混合基金近3年,最大回撤为17.43%,显著小于同类基金26.38%的水平,超越89%的同类,收益能力超越81%的同类。

结语:逆向投资,切忌过犹不及

04

很多价值投资者都在做逆向投资,在别人贪婪时卖出,在别人恐惧时买入。温莎基金曾经的执掌者约翰聂夫就是一位典型的逆向投资者,他一辈子都在做逆向投资,但他同时也提醒投资者,不要过犹不及:

”

“不要因为自己的选择和别人不同就沾沾自喜。逆向投资和顽固不化之间不过只有一线之隔”,

“温莎能有那么好的成绩,并不是靠每次都与人唱反调得来的。死不悔改、为反对而反对的反向操作者,终将招致悲惨的下场。聪明的逆向投资者思想开放,能够带着对历史的领悟挥洒投资的幽默。”

这一点恰恰是我们在曲泉儒身上看到的,一位不断学习进化、从时代特征中汲取力量的逆向投资者。

他的优点在于,在坚守基本面的深度研究和正确判断的同时,从不拒绝打开视野,去研究和跟踪时代变化的新趋势,从而不断调试自己策略,将逆向投资磨砺成为真正适用的投资利器。

投资有风险,入市需谨慎。

财商侠客行仗剑走江湖,飒沓如流星

黄衫女侠|文

财商侠客行|出品

END

@天天基金创作者中心 #基金测评 诺安成长;#