日前中国的一季度经济数据公布,整体超预期,其中GDP增速高达5.3%,明显超过市场预期,将有力提振投资者对国内经济修复的信心。在总量超预期的同时,结构上可以观察到较大的差异,出口、投资的正向影响较为明显,地产投资仍在下降,消费稳中放缓,整体物价仍有一定压力,如何理解这些结构上的特点?本文将对此做出讨论:

内外需同步回暖下GDP增速超预期

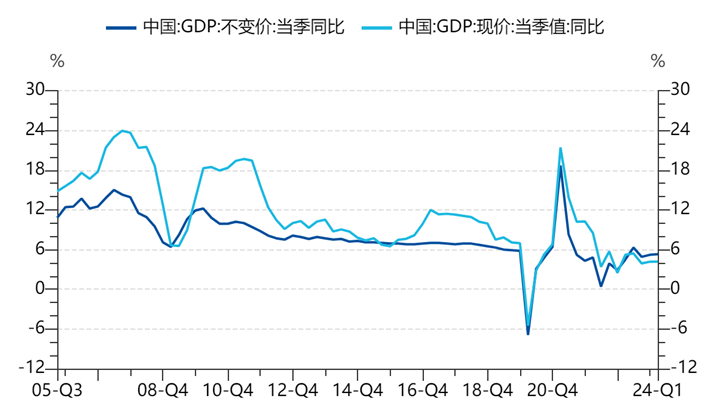

2024年一季度,中国GDP同比增长5.3%,这一增速超出了市场预期的4.9%,也高于去年四季度的5.2%,显示出中国经济在新的一年里迎来了一个强劲的开局。这一增长主要得益于内外需求的同步回暖,尤其是制造业投资的强劲增长和服务业消费的持续修复。

图:一季度GDP不变价增速超预期

投资拉动显著,结构上地产投资继续下降

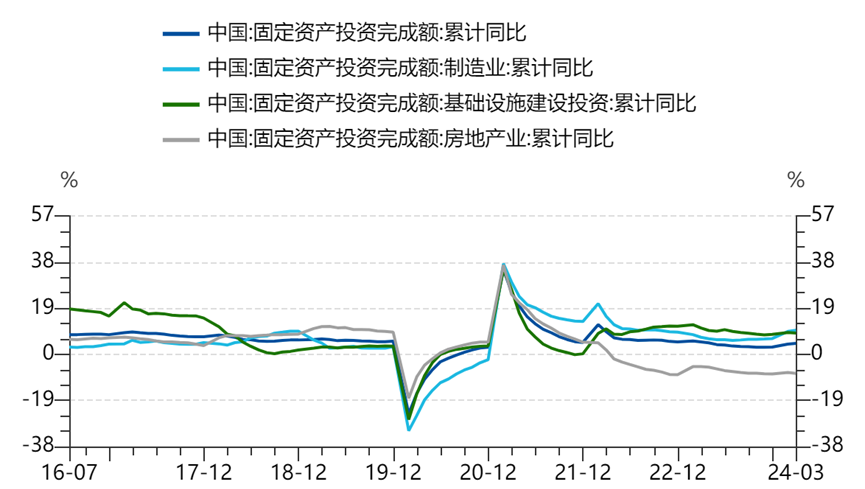

在一季度的经济增长中,固定资产投资发挥了重要作用。全国固定资产投资同比增长4.5%,其中制造业投资增速尤为突出,累计同比增长9.9%,基础设施投资增速也有所提升,主要得益于稳增长政策的支持和市场需求的恢复。但尽管整体经济增速超出预期,结构上房地产市场仍然面临挑战,一季度房地产开发投资同比下降9.5%,3月降幅也较2月扩大0.5个百分点,商品房销售面积和销售额的同比下降也表明地产需求尚未完全恢复。此外,房企到位资金的降幅扩大,现金流状况依然紧张,这仍可能会对未来的房地产的供需产生影响。

图:固定资产投资中制造业、基建等远强于房地产

价格水平偏低,消费增速放缓

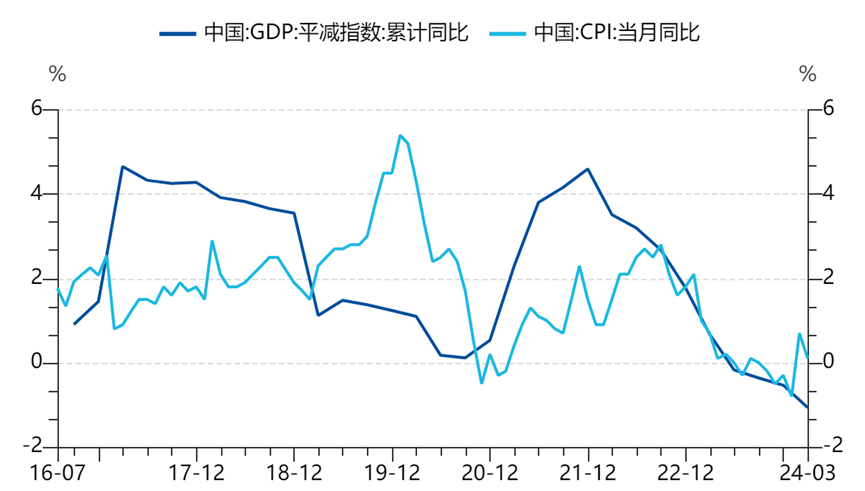

一季度GDP平减指数为-1.1%,表明物价水平偏低,这在一定程度上制约了名义经济增速的修复。不过尽管物价在3月边际走弱,但整体回升趋势未变,上行动能主要来自于海外输入性涨价因素、国内基建推进对建材和原料价格的支撑,以及内生性动能的恢复,后续仍可期待价格的回升。消费方面,3月社会消费品零售总额同比增长3.1%,低于预期,表明内需恢复依然偏缓,特别是餐饮收入的增长好于商品零售,反映出居民服务消费的热度较高,而商品消费意愿不足,这为内需复苏高度的主要制约之一。

图:价格周期当前仍然处于承压状态

海外需求复苏,带动我国出口上行

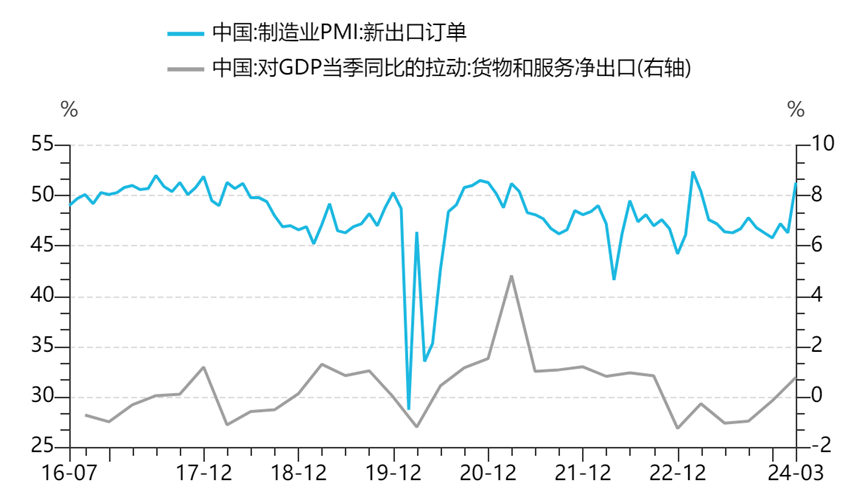

在外部需求方面,随着全球经济的逐步复苏,一季度出口快速恢复,对经济的拉动作用由去年四季度的-0.16%的负向拉动转为一季度+0.77%的正向拉动。这一转变可能成为推动实现全年经济增长目标的主要支撑力量。

表:出口对经济拉动在一季度转正

总体看,一季度超预期的经济数据一定程度上验证了经济复苏的逻辑,结构上的动能主要来自出口与投资,内需的修复在后续政策端的呵护下预计仍会逐步跟上,而基本面的复苏也提升了权益资产的配置价值,作为A股市场核心资产代表的上证50指数有望受益,投资者可以关注【易方达上证50增强,A/C:110003/004746】,是投资者在当前低估值环境下把握机会的便捷工具!

$易方达上证50增强A(OTCFUND|110003)$

$易方达上证50增强C(OTCFUND|004746)$

以上内容不代表对市场和行业走势的预判,不构成投资动作和投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。观点具有时效性,后续可能会发生变化。建议持有人根据自身的风险承受能力审慎作出投资决策。我们力求材料信息的准确可靠,但对这些信息的准确性或完整性不做保证,本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。请关注本页面设计产品的特有风险:1、被动跟踪指数的风险(包括指数下跌风险、目标指数的风险、跟踪偏离风险、跟踪误差控制未达约定目标的风险、指数编制机构停止服务的风险、成份股停牌的风险等);2、主动增强投资的风险;3、投资存托凭证的风险;4、投资科创板股票相关的风险。提醒投资者注意风险,详阅基金法律文件后审慎做出投资决策。

#4月总结:我的基金投资表现如何?##沪指站上3100点 节前这波反弹能否持续?##公募名将南下抢筹 港股真的回暖了?##多地楼市松绑 房地产真的见底了?#