1、 利好来了!国资委放大招

据【中国基金报】报道

据新华社消息,国务院国资委近日按照“四新”(新赛道、新技术、新平台、新机制)标准,遴选确定了首批启航企业,加快新领域新赛道布局,培育发展新质生产力。

据了解,遴选确定的首批启航企业重点布局人工智能、量子信息、生物医药等新兴领域。

在分析人士看来,虽然未来产业处于产业萌芽阶段,但能对经济社会发展起到全局性引领性变革作用。因此,未来产业正成为当前及今后较长时期全球产业竞争最激烈的战略必争之地。

摘要:“中国基金报”微信公众号

2、重返景气区间,重磅数据出炉!

据【券商中国】报道

3月31日,国家统计局服务业调查中心和中国物流与采购联合会发布的数据显示,3月份,制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数均比上个月有所上升。其中制造业PMI为6个月来首次高于临界点,其他两个指数则是在景气区间持续回升。

摘要:“券商中国”微信公众号

3、 果然降了!四大费用大曝光

据【中国基金报】报道

2023年7月份,公募基金费率改革正式启航,市场对基金费用的关注度颇高。随着公募基金2023年年报全部披露完毕,基金管理费、交易佣金、托管费、销售服务费、客户维护费等终于揭开面纱。

数据显示,虽然2023年整体公募管理规模出现1.57万亿元增长,但受A股震荡、费率新规等多重影响之下,公募基金“四费”出现明显下滑。这些费用合计金额达到2027.63亿元,较2022年的2146.01亿元下滑5.52%,管理费、托管费均下滑明显。

摘要:“中国基金报”微信公众号

4、 下调!下调!多类产品宣布

据【中国基金报】报道

在公募基金数量逼近1.2万只的情况下,降费让利成为提升产品竞争力的一大举措。

近日,南方沪深300ETF等多只基金密集公告降低管理费率,产品类型涉及股票ETF、“固收+”、公募FOF等。不同细分类型基金陆续降费让利,吸引了市场的关注。

摘要:“中国基金报”微信公众号

5、 2.09万亿元!创三年最低

据【中国基金报】报道

随着资本市场有效性提升,机构投资者需求增长,以及被动投资优势凸显,近年来被动投资规模猛增,主动权益类基金规模明显下滑。此消彼长下,两类产品规模差萎缩到2.09万亿元,创下近三年最低水平。

摘要:“中国基金报”微信公众号

6、 又见“闭门谢客”!发生了什么?

据【中国基金报】报道

开年以来,债券市场持续走强下,债基产品稳健的收益表现使其备受资金青睐,不少产品也频频限购、“闭门谢客”。

拉长时间看,进入3月以来,已有逾410只债券型基金采取了暂停申购或暂停大额申购措施。

摘要:“中国基金报”微信公众号

7、 公募布局新动向!看好三大类资产

据【券商中国】报道

3月的新基金申报情况显示,债券基金和指数基金持续热门,占据了新申报基金总数的大头。在权益类产品中,以人工智能为代表的科技主题和分红主题展现出了较强的吸引力,吸引众多基金公司主动布局。此外,量化策略和QDII基金的申报情况亦显示了市场对多元化投资策略的持续追求。

摘要:“券商中国”微信公众号

8、 债基3月新发超千亿元!

据【券商中国】报道

债基在今年的产品发行开局中独占鳌头。已发行基金中,募集规模排在前30名均为债券型基金,且3月新成立债基规模达1088.27亿元,再次站上千亿元关口。

摘要:“券商中国”微信公众号

9、 事关9万亿元市场,沪深交易所出手!

据【证券时报】报道

3月29日,沪深交易所均发布ABS业务规则以及配套指引,稳步构建资产支持证券业务规则体系,进一步提升债券市场服务实体经济能力。

目前,沪深交易所ABS累计发行规模超过9万亿元。沪深交易所表示,将构建简明、高效、规范、透明的资产支持证券业务规则体系,推动交易所资产证券化市场规范健康发展。

摘要:“证券时报”微信公众号

10、 重磅来了!165亿大变局!

据【中国基金报】报道

随着2023年公募基金年报披露结束,全年分仓佣金数据也水落石出。在2023年的震荡市场行情之下,公募整体交易规模继续缩水。天相投顾数据显示,2023年全年,公募基金股票交易量为22.34万亿元,较2022年的23.97万亿元减少1.63万亿元。

摘要:“中国基金报”微信公众号

11、 鲍威尔最新发声,释放重磅信号!

据【中国基金报】报道

当地时间3月29日,美联储主席鲍威尔表示,PCE通胀报告符合预期,不需要急于降息。

鲍威尔指出,看到有些数据符合预期是好事,最新数据并不如去年下半年那样好,因此仍需要更多“向好”的通胀数据,美联储不会对这两个月的数据“反应过度”,而且将谨慎行事,准确把握非常重要。

摘要:“中国基金报”微信公众号

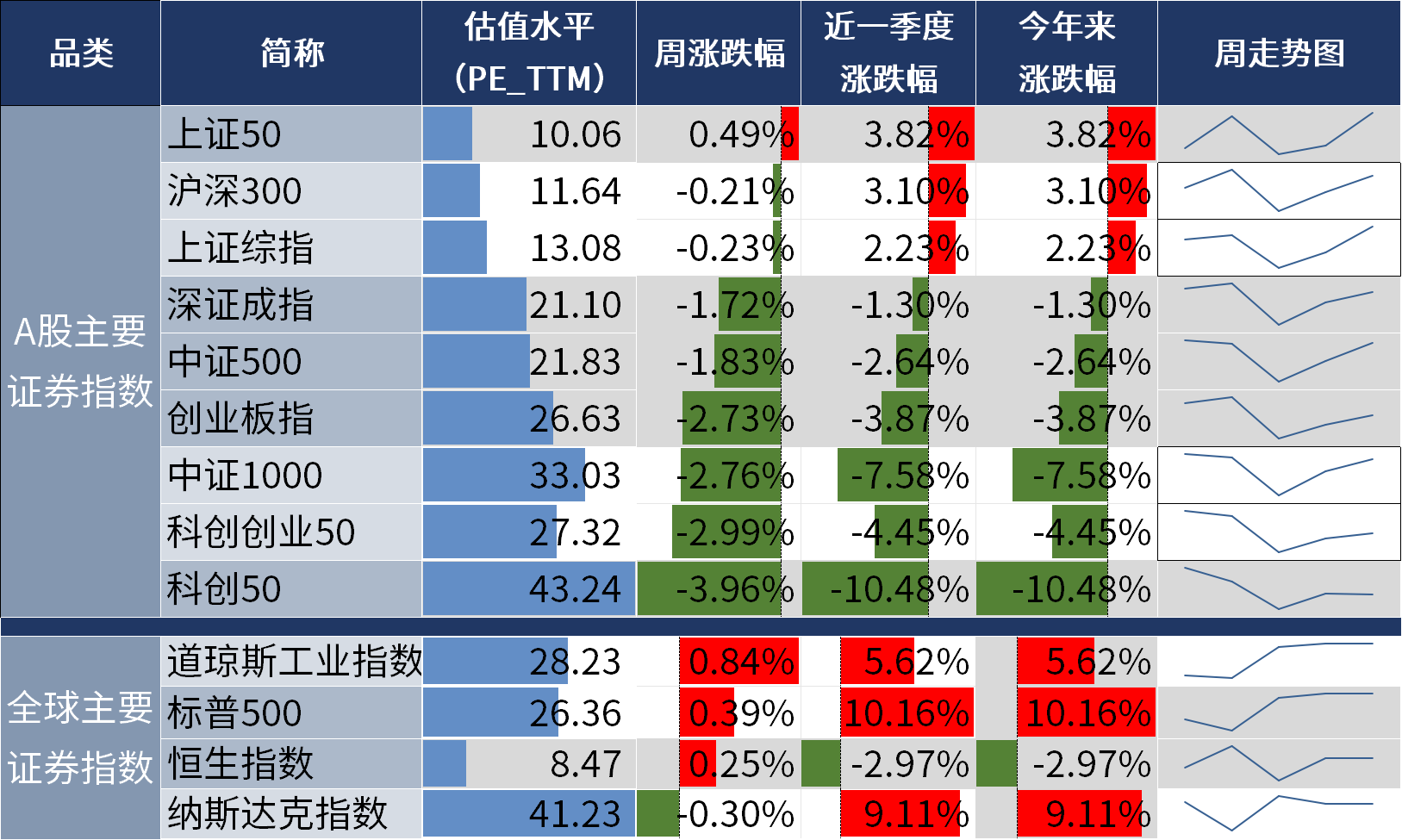

一周市场回顾

近一周市场震荡调整。截止周五收盘,沪指收于3041.17点,周跌0.23%;上证50收于2414.92点,周涨0.49%。

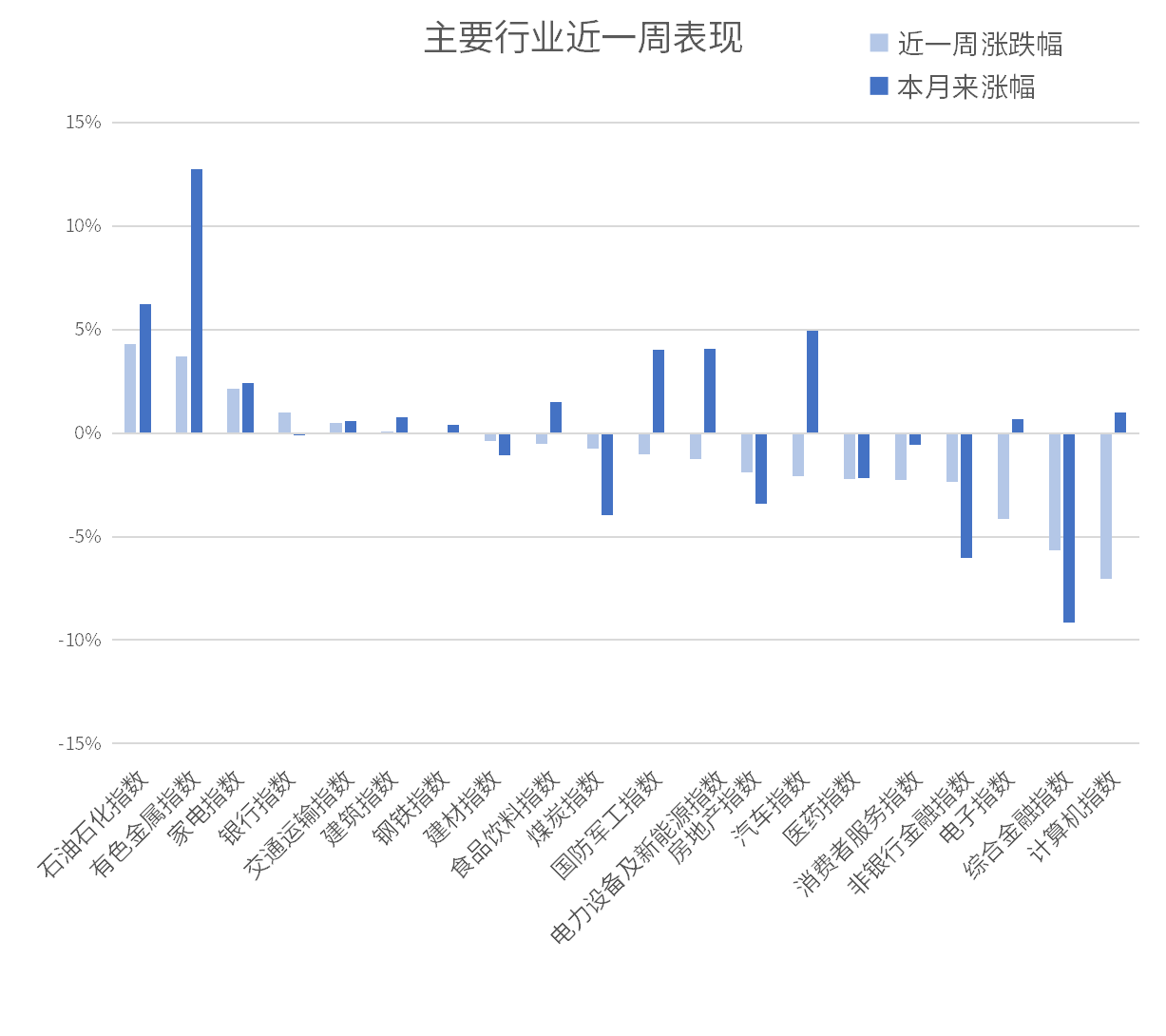

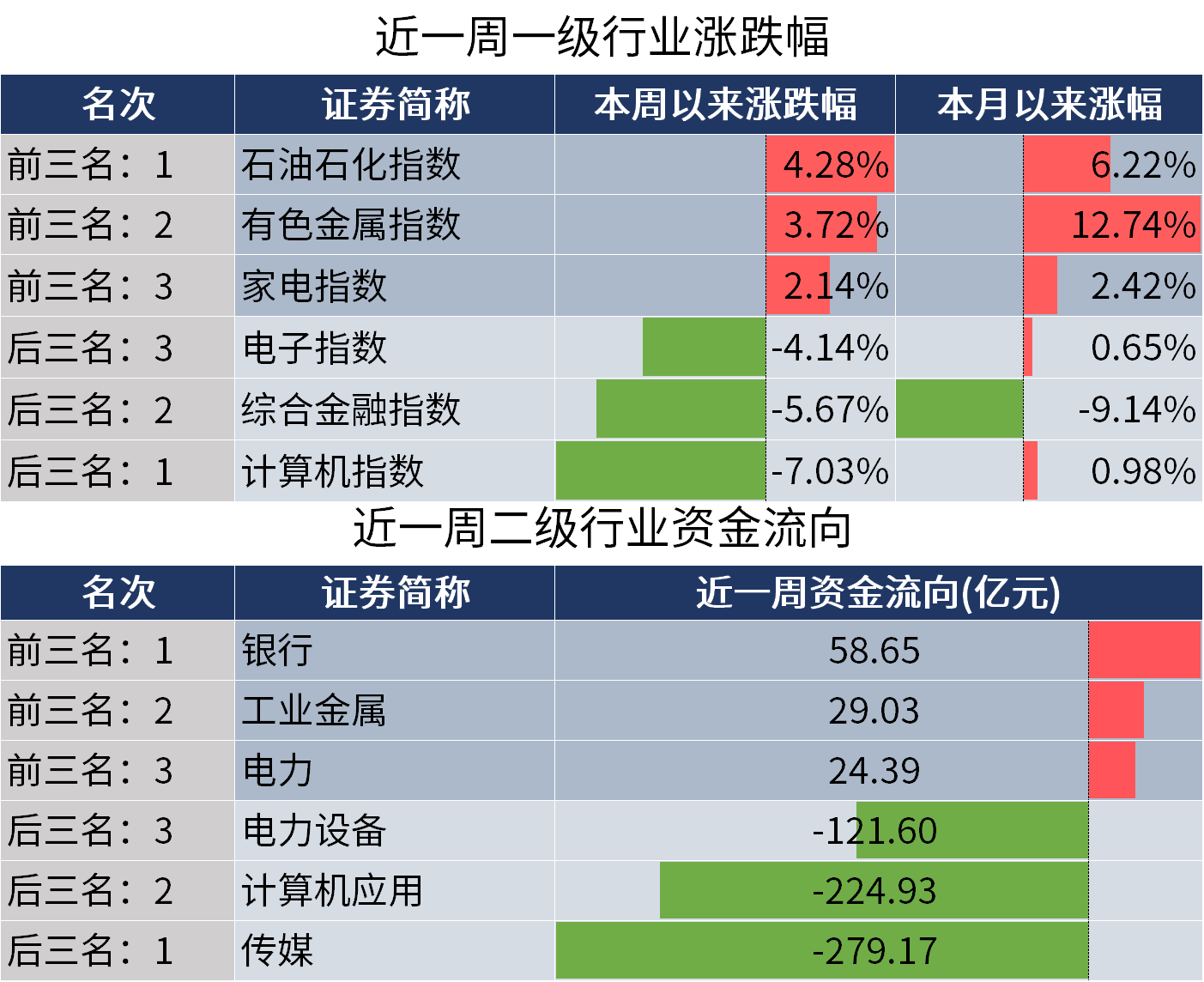

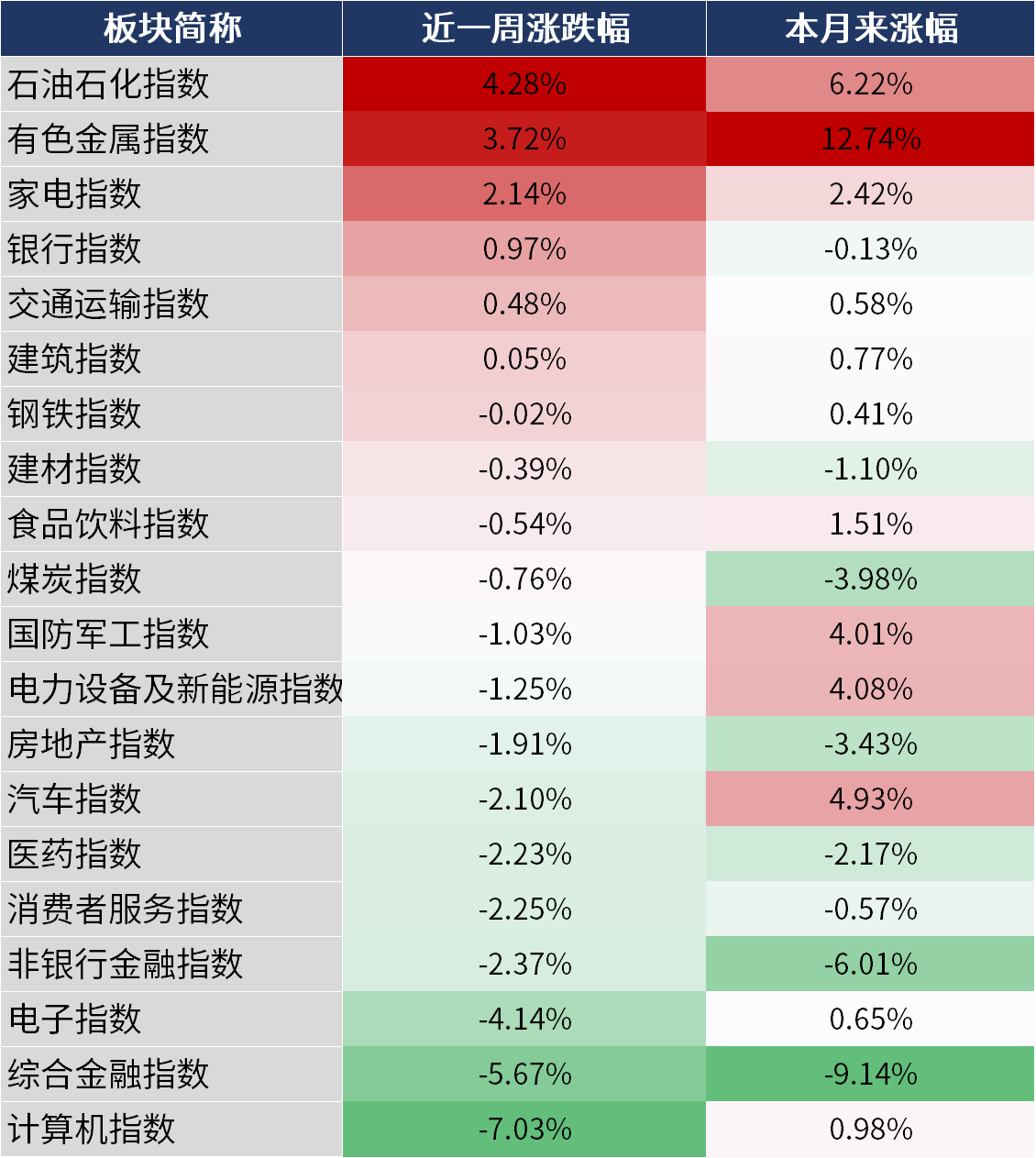

行业涨跌幅方面,石油石化指数、有色金属指数、家电指数涨幅居前;计算机指数、综合金融指数、电子指数跌幅居前。

数据来源:同花顺,20240329

股市评论

基本面分析

国内方面:

中国1-2月份延续恢复向好态势,工业企业效益起步平稳。1)全国规模以上工业企业实现利润总额9140.6亿元,利润由上年全年下降2.3%转为增长10.2%。2)全国规模以上工业企业实现营业收入19.44万亿元,同比增长4.5%,高于上年全年营收增速3.4个百分点。3)分行业看,计算机、通信和其他电子设备制造业,电力、热力生产和供应业,以及有色金属冶炼和压延加工业的利润增速居前,分别为210.9%、69.4%、65.5%。另外,装备制造业、高技术制造业利润明显回升,反映新质生产力正培育壮大。

海外方面:

3月28日,美国商务部公布了美国四季度GDP年化季环比终值,美国四季度GDP年化季环比终值超预期上修至3.4%,前值为3.2%;美国四季度核心个人消费支出(PCE)物价指数年化季环比终值从前值2.1%下修至2%,超出2.1%不变的预期;但个人消费支出(PCE)物价指数年化季环比终值从3%超预期上修至3.3%;美联储理事沃勒表示不急于降息,应推迟降息、或削减潜在的降息幅度,但沃勒仍表示,随着美国经济在通胀方面取得进一步进展,今年某个时候降息将是适当的,通胀形势需要急剧变化,才会触发美联储再次加息;日本意外放鸽,日元再跌推高美元,亚洲货币普跌。

资金层面

市场情绪方面,周内日均成交额约9408.58亿元,成交额边际下降。外资方面,北向资金由流出转为流入,本周共计净流入53.81亿元,上周净流出77.77亿元。两融方面,截至3月28日,场内两融余额为15433.02亿元,较上周减少28.09亿元;周内融资买入占比下行,杠杆资金风险偏好有所减弱。

后市展望

短期或震荡,中期积极看多。短期来看,A股在经历了一个多月流畅的超跌反弹之后,随着股价的持续修复成交量也快速放大,整体市场情绪偏热,近期市场波动也有所放大,后续或进入震荡状态。配置上短期大盘更有性价比,中期低估值高股息风格仍然是有效应对方案。

#我的四月投资规划##金价突破2250美元!再创历史新高#

$南方中证全指证券公司ETF联接A(OTCFUND|004069)$$南方中证全指证券公司ETF联接C(OTCFUND|004070)$

$南方纳斯达克100指数发起(QDII)A(OTCFUND|016452)$

$南方纳斯达克100指数发起(QDII)C(OTCFUND|016453)$

$南方中证国新央企科技引领ETF联接C(OTCFUND|019530)$

$南方红利低波50ETF联接C(OTCFUND|008164)$

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。