#投顾交流会#

境内债券,开年以来走了一波轰轰烈烈的大牛市。境外美债,4%以上的静态收益总在挑动着配置的心思。而对于很多具有全球视野的投资者而言,他们似乎没有做取舍,而是选择都要。既在加仓美债,也在加仓国内债券。那么,面对不同的债券,这些投资者是基于怎样的逻辑?看向未来,境内债和美债的行情又会如何演绎?

(1)非美国本土投资者配置美债的特点和逻辑

整体层面:2023年增持美国国债,增持节奏与美债利率变动相关

据美国财政部公布的国际资本流动(TIC)报告,存量角度,截至2023年底,非美国本土投资者持有美债余额为80561亿美元。从变量角度来看,2023年增持7660亿美元。从增持节奏来看,当利率上行至年中阶段性高点时,美国境外投资者会增加对美债的配置。而下行至阶段性低点时,则会降低。如2023年2月底、10月底,利率上行至阶段性高点时,会看到美国境外投资者的增持。当然,考虑到增持节奏,非美国本土投资者持有美国债券规模的变化既有增持行为的影响,亦有美债价格上涨的影响。

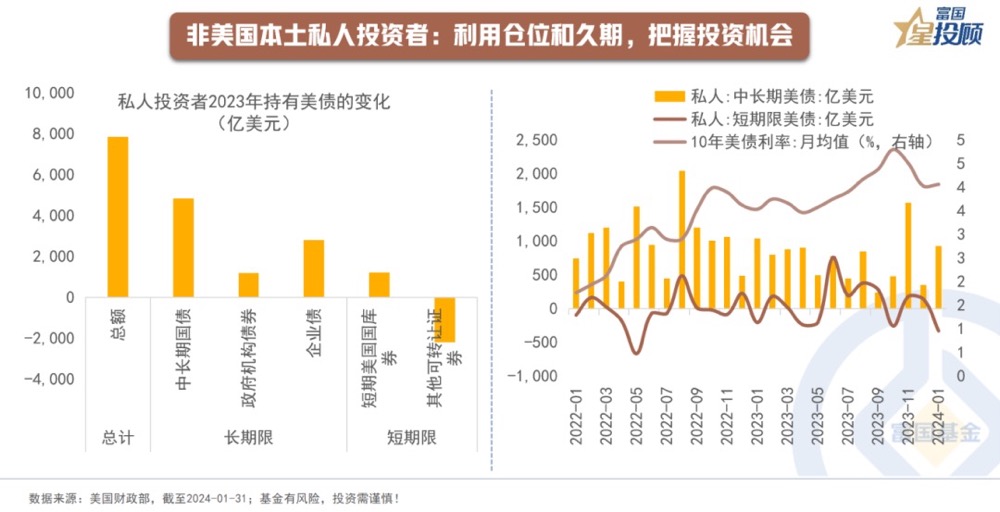

非美国本土私人投资者:利用仓位和久期,把握投资机会

如果进一步拆分投资者结构为私人投资者和官方投资者,会发现其对美债的配置目标有差异。私人投资者方面,存量维度,截至2023年底,私人外资持有美债余额42683亿美元,占到外资持有美债余额的53%。增量维度,2023年美国境外私人投资者增持7845亿美元。从具体的结构来看,净增量主要在于中长期美债,累计增持8837亿美元,短期限美债仅增持1214亿美元,同时减持了短期限的其他可转让证券。从持有规模的变化节奏来看,基本是在利率阶段性高点加仓长期限美债,从而把握美债利率阶段性下行带来的上涨收益。

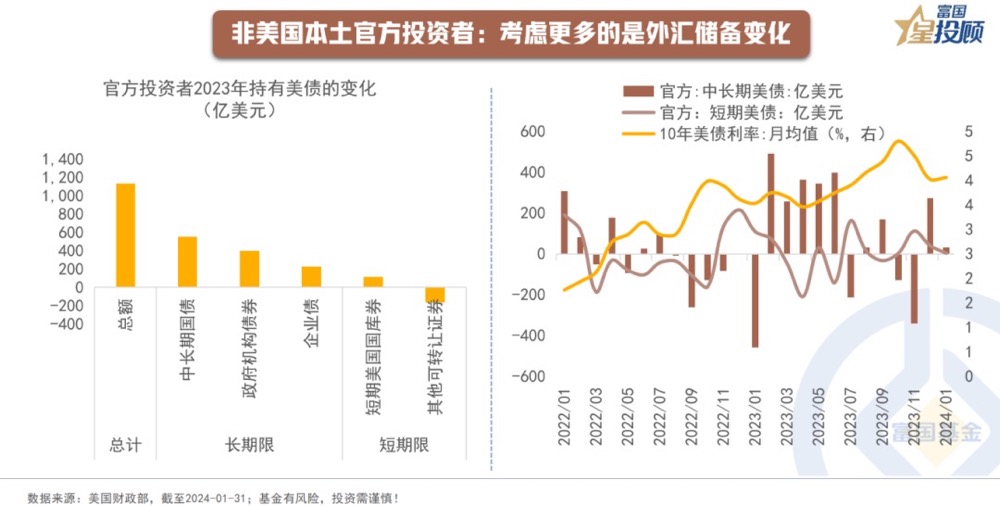

非美国本土官方投资者:考虑更多的是外汇储备变化

对于官方投资者而言,持有美债的短期收益率并非他们最重要的目标。存量维度,截至2023年底,官方外资持有美债余额37878亿美元。增量维度,2023年美国境外官方投资者增持1136亿美元,而2022年是减少3277亿美元。这或反映随着2023年美联储紧缩步伐放缓,美元虹吸效应 减弱,其他央行外汇干预压力减轻。从持有规模变化的节奏来看,往往是在有较强加息预期的时点,较大规模增持。

分区域投资者:中资继续减持美债,日本持债规模下降,欧元区依旧坚定持有

从美债持仓的主要国别和地区来看,截至2024年1月,中国、欧元区、日本持有美国国债分别为7980亿、1.57万亿、1.15万亿美元。从近三年的变动来看,欧元区在持续增持,日本持债中枢下降,而中资连续3年减持。随着美国未偿还债务规模的不断快速增长,全球对于美元资产的信任或在减弱。

(2)非中国本土投资者配置中国债券的特点和逻辑

境外投资者:连续6个月增持中国债券

从存量规模上来看,据中债登和上清所的托管数据,截至2024年2月底,境外机构持有我国债券规模为3.92万亿,占我国债券总规模的2.5%左右。历史上,2022年1月境外机构持债规模达到最大,约为4.03万亿元。从边际变化来看,外资自从2023年9月以来连续6个月增持我国债券。长期维度,境外机构持有我国债券规模的变化主要与中美利差相关度较高,背后逻辑在于资金会在全球视角下比较资产的收益性价比。

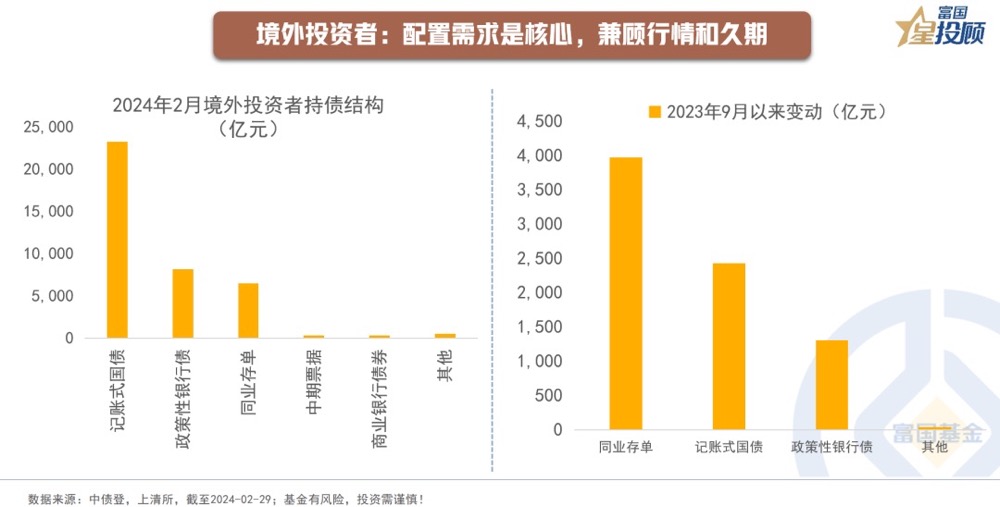

境外投资者:配置需求是核心,兼顾行情和久期

从券种来看,境外机构的持仓以利率债为主,按2024年2月的托管数据来看,国债和政策性银行债合计占比为80%。近年来,加大了对国内同业存单的配置,成为持仓的第3大券种,目前持仓规模为6467亿元。近6个月的增持也主要以这三个券种为主,其中,对于同业存单的增持更为明显,背后或与当前国内利率曲线较为平坦,短端性价比相对较高有关。

(3)美债和国内债券的行情展望

境内债也好,美债也好,其配置的核心逻辑在于2点:一是,基于债券相较于其他高风险资产的相对稳健属性,始终是资产配置的基石。因此,我们看到的是,无论市场环境如何,境外投资者对于境内债或者美债的持仓都在。二是,基于债券的定价特点,在特定的市场条件里寻求交易性机会。境内债和美债基于所处区域的特点,会有一定的差异性。

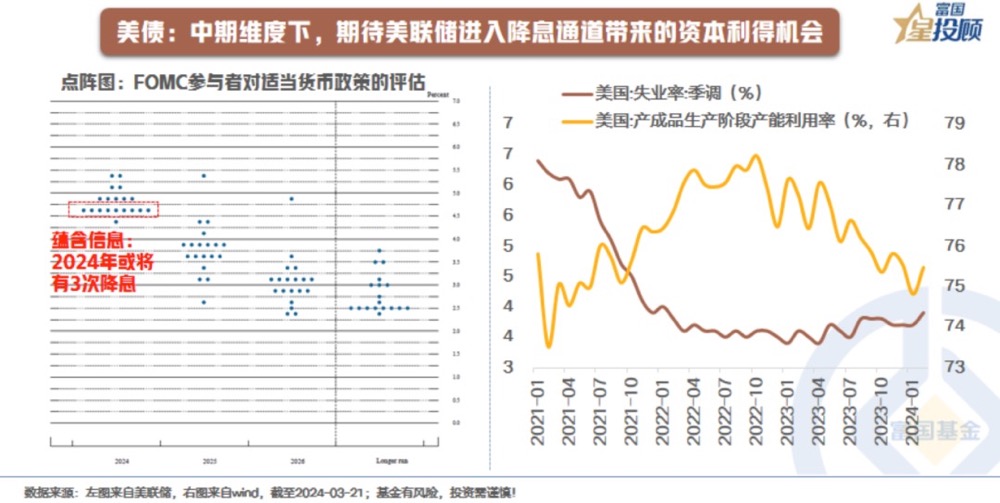

美债:中期维度下,期待美联储进入降息通道带来的资本利得机会

对于美债而言,一方面,从近日美联储的议息会议声明来看,2024年有望进入降息通道,并且有可能降息3次,降息幅度为75bp。另一方面,从美国的失业率数据来看,2月已上升至3.9%,叠加美国工业品产能利用率在持续下行,距离自然失业率4.2%或并不遥远。美债进入下行周期或只在于具体时点问题,而对于投资来说,需要一定的波动预期心态,同时,期限的匹配性则至关重要。

境内债:货币条件是支撑,短期短端性价比更高

对于国内债券而言,偏弱的基本面和需要货币政策宽松护航的宏观环境,仍是债市的支撑。结构中,当前短端的性价比相对更高,核心在于长端利率前期下行较快,期限利差压缩至历史低位。后续收益率若要进一步大幅下行,需要短端利率的下行驱动,兼顾收益性和安全性,短期短端更值得关注。对于长债而言,在基本面支撑未松动前,在供需矛盾仍存在的背景下,波动之中或可找寻一定机会,但需要关注后续超长债的供给节奏。

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国亚洲收益债券(QDII)人民币A(OTCFUND|008367)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

#离岸人民币兑美元跌破7.26关口##债基热销,你会跟进吗?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。