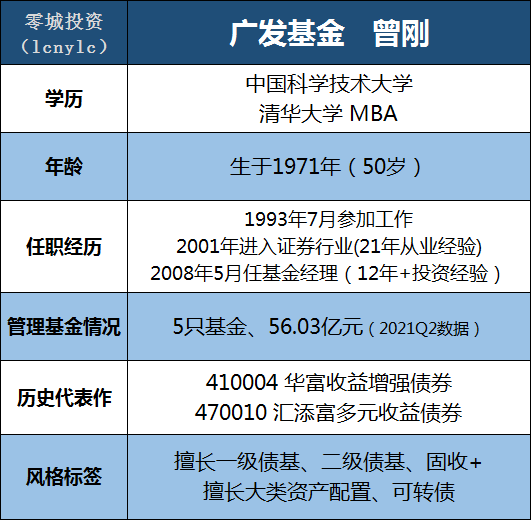

——基金经理画像:广发基金曾刚

国内资本市场从业10年以上的基金经理就算是经验丰富的了,而曾刚从1993年就开始做商品期货的交易员,2001年正式踏入证券行业,至今已经有21年从业经验,管理公募基金的经验也超过12年。

之前《目前管理规模不大的好经理还有谁?》教过大家一个方法,想要找管理规模小一些的优秀基金经理,可以关注那些跳槽或私转公的优秀经理,他们刚换了新工作,规模清零。

曾刚之前是汇添富基金旗下的一员固收大将,2020年9月,曾刚加入广发基金,目前管理规模仅56亿。相比其他优秀固收大佬几百亿、上千亿的规模,这个规模简直太香了。

更重要的是,曾刚投资经验丰富,被认为是“入行早、涉猎广、没有短板”的固收老将,取得了优异的投资业绩,也荣获金牛奖、明星基金奖、金基金奖等权威奖项,是市场中少数的大满贯基金经理。

今天就为大家介绍一下——广发基金曾刚。

基本情况

1993年曾刚毕业后,在北京商品交易所和海口商品交易所做商品期货的“红马甲”(场内交易员),见证过期货市场的剧烈波动,比如绿豆从上市时的850元涨到了6500元。

一年半的期货交易员经历,他目睹了部分客户的财富暴涨,也看到了一些人的资产瞬间清零,使他对市场风险有深刻的理解。

1999年到2001年,曾刚回炉深造,去清华大学读了MBA,之后加入红塔证券;2003年,入职汉唐证券的债券业务总部。2004年,进入华宝兴业基金。

2005年到2008年,曾刚在上海电气集团财务公司,获得了直接的投资机会,协助管理38亿的资金,而当时市场上规模最大的债基也才8亿。

2008年,曾刚切换到公募赛道,去了华富基金;2011年到2020年,在汇添富基金担任固定收益部投资副总监,管理规模从几十亿到几百亿。

2020年9月,曾刚加入广发基金,任混合资产投资部总经理。

21年里,曾刚见证了固定收益市场的发展与壮大,经历过 2013 年的股债双杀、2015 年A股的巨幅波动、2016 年初的股市熔断、2016-2017 年债市回调等多次市场极端情况。

在这个过程中,他不断完善自身投资体系,提升自身认知能力。先后在利率债、信用债、转债、打新、股票、战略配售、定增等不同领域积累了丰富的实践经验,绝对是国内固收领域的名将。

业绩情况

曾刚先后管理过货币基金、短债、纯债、一级债、二级债、偏债混合型等多种固收类细分产品。其中,管理时间较长的主要是二级债基和可转债。

2008-2011年在华富基金任职期间,他的代表作华富收益增强(二级债基)在2009年、2010年,年收益率分别达11.87%、14.73%,连续两年位居同类债券基金前列。任职3年多,年化收益率7.58%,同期排名7/54。(数据来源:choice)

2012-2020在汇添富的代表作汇添富多元收益(二级债基)累计回报率为94.83%,年化回报率为8.68%,同期排名38/250,任期内8个年度均取得正收益。(数据来源:choice)

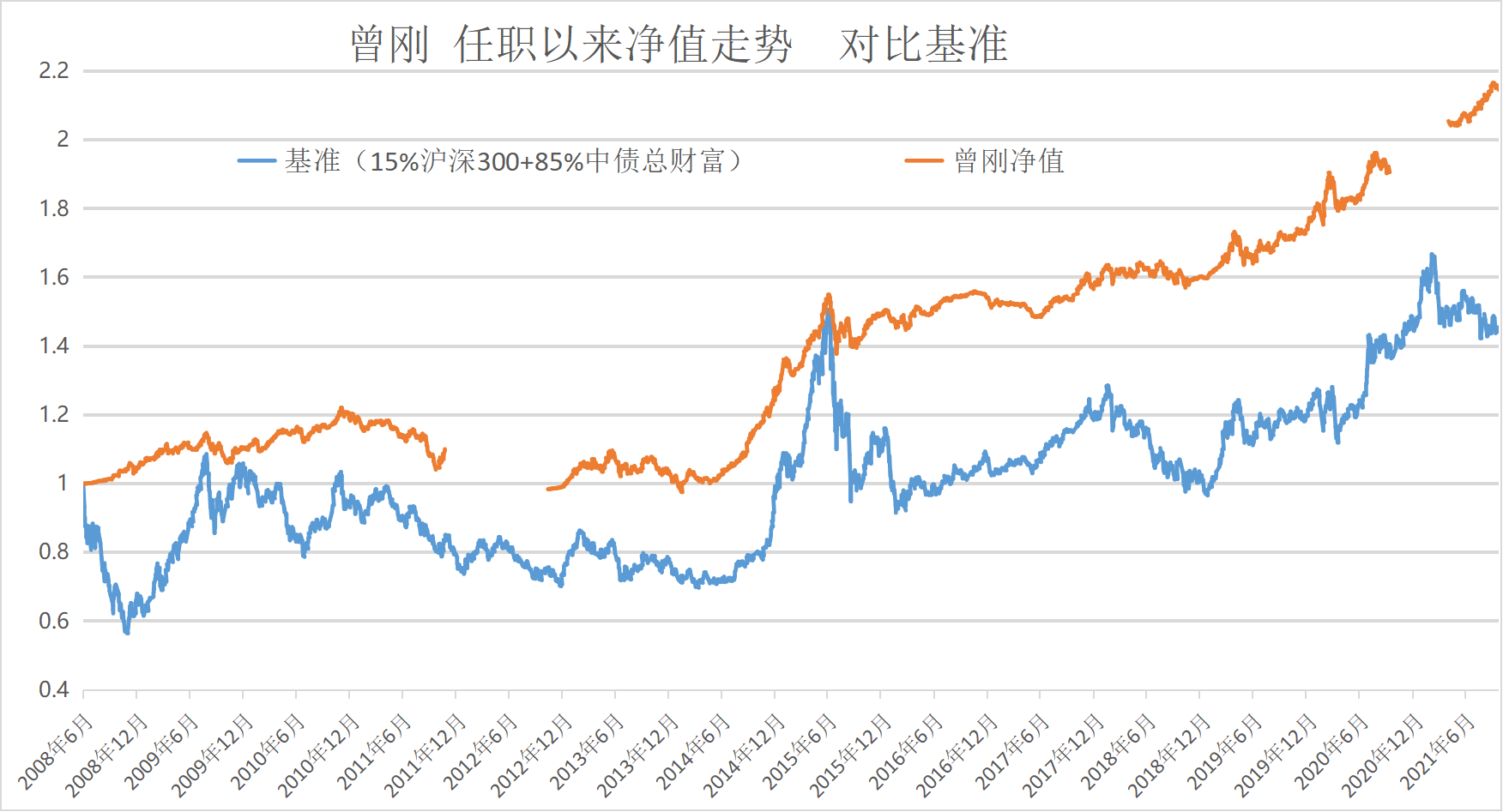

我根据曾刚管理华富收益增强债券、汇添富多元收益、广发集裕债券期间的净值,以15%*沪深300 85%*中债总财富指数作为基准,画出了曾刚职业生涯的净值表现。(数据来源:wind)

可以看到,曾刚在2008年、2015年、2018年的大熊市中都较好地控制了回撤,特别是2015年下半年规避了股市的大幅波动。

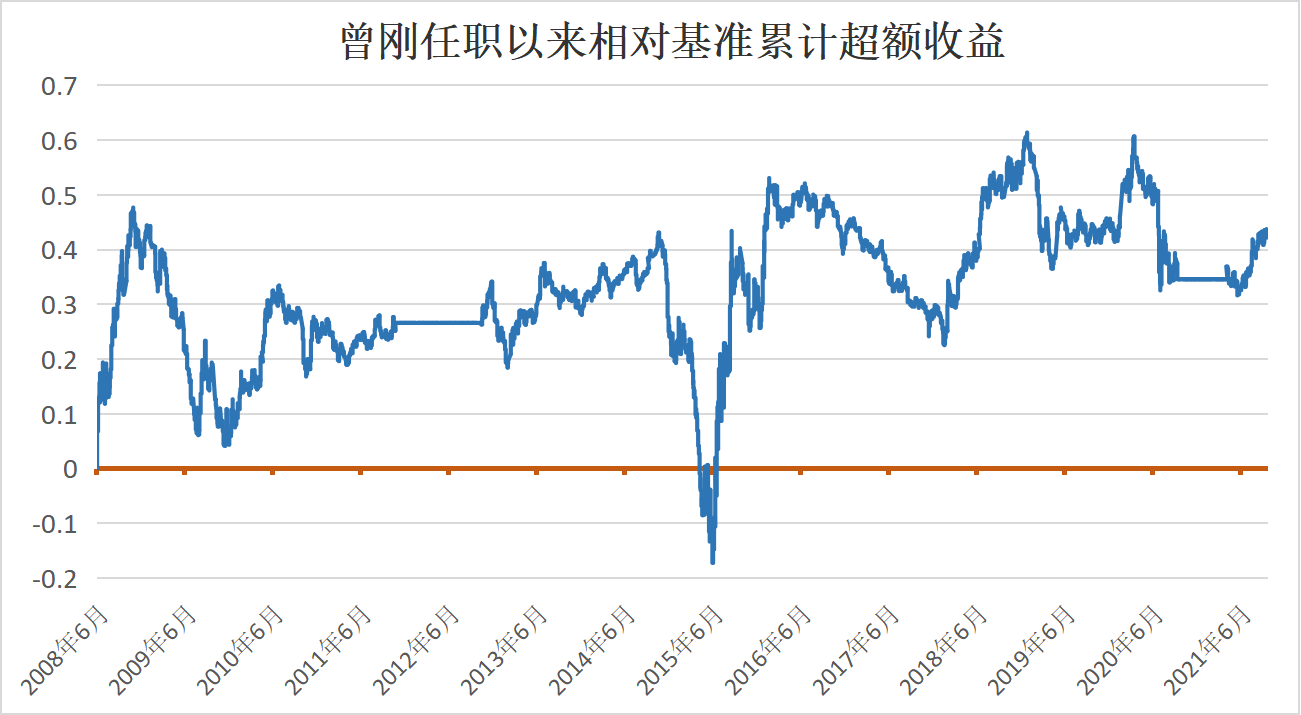

下图为曾刚任职以来净值对比该基准的累计超额收益情况(数据来源:wind)

可以看到,除了2009年、2015年、2017年这样的牛市,曾刚会跑输基准,其他时间超额收益都比较稳定。而对于一只以稳健为主的债基来说,牛市跑输指数也是正常的。

定量分析

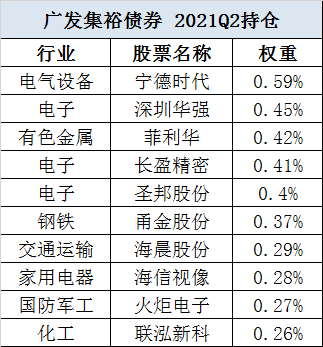

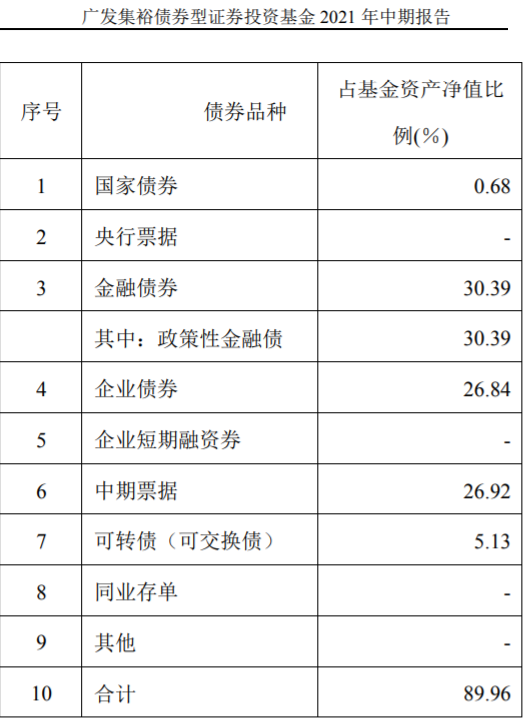

1、Q2持仓情况(以广发集裕债券为例)

2021Q2股票仓位占比5.73%,可转债仓位5.13%。仓位处于曾刚历史较低水平。

股票持仓以科技、新能源为主,市值偏大盘,风格偏成长。

(数据来源:基金二季报,数据仅做展示,不做个股推荐)

固收部分,持仓比较均衡,利率债、信用债、中票都有。

2、历史持仓情况(以汇添富多元收益为例)

股票方面,曾刚的持仓风格会跟随市场风格变化:2013-2015以医药、科技为主,2016年以新能源、环保为主,2017-2018以银行和龙头股为主,2019-2020年以核心资产为主。

回溯这几年,他的组合基本上保持了对市场主线的较好跟随。这也是他能每年都取得正回报的重要原因。

利率债方面,主要持有金融债,极少投资国债标的,根据对市场的预判,择机进行波段交易操作,2017Q1和2020Q1,重仓利率债组合平均剩余期限先后两次拉长至5年以上。

信用债方面,以AAA级品种为主,适度信用下沉,少量配置基本面优质的AA 券种,辅以小比例的短期融资券和中期票据投资,剩余期限长期保持在3年左右。

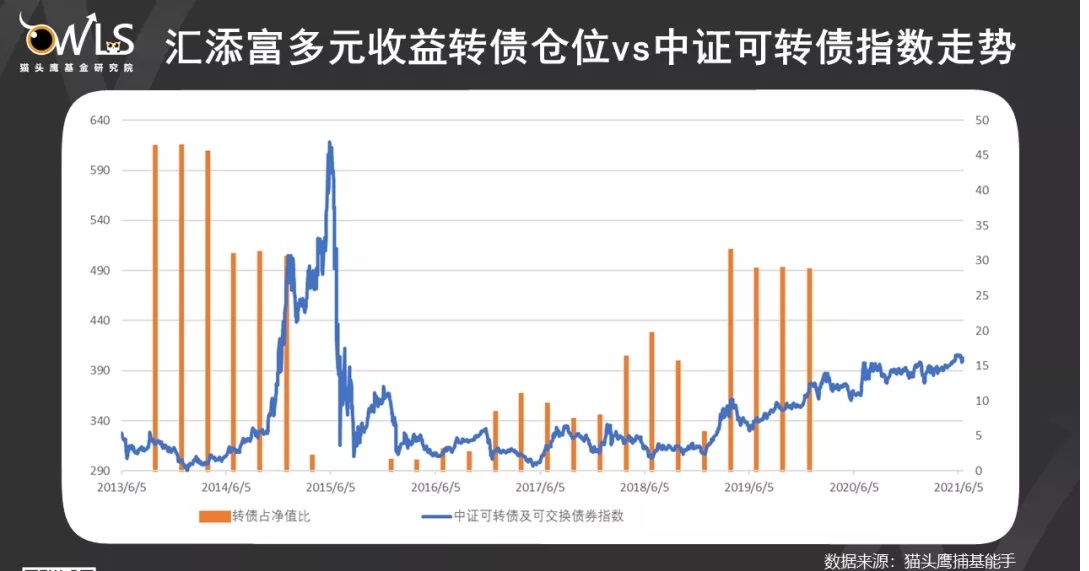

可转债方面,敢于左侧布局,较好地捕捉了转债2014-2015年、2019-2020年的两次大行情,同时,为了规避牛市中后期的高波动,会在左侧提前锁定收益。

下图为 @猫头鹰研究院 整理的可转债仓位变动情况。

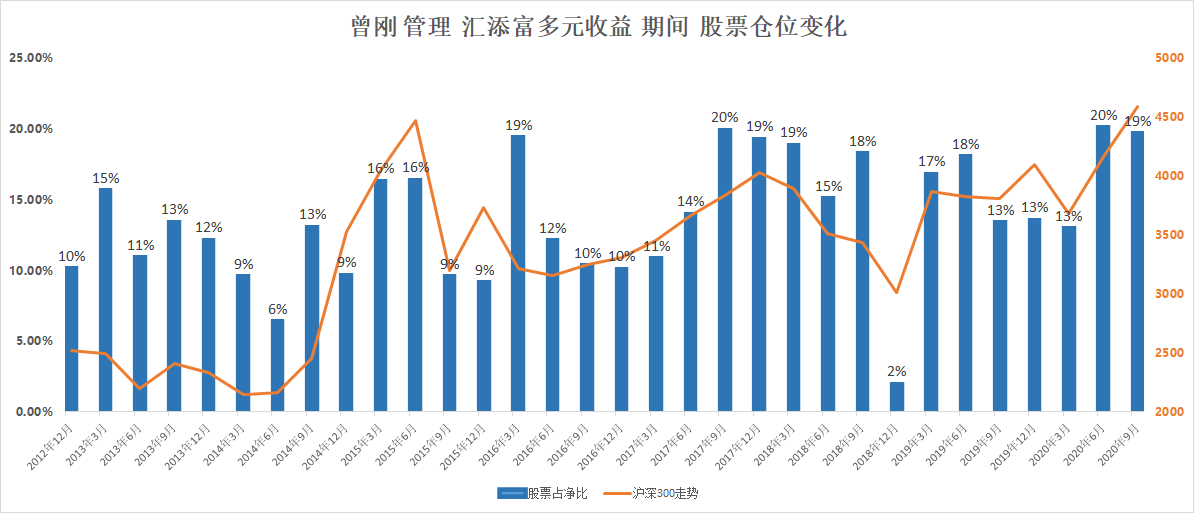

3、仓位变动

以他管理较长时间的汇添富多元收益为例,股票比例为0%-20%。

曾刚在2015年、2016年、2018年几次降低仓位,较好地控制了回撤。

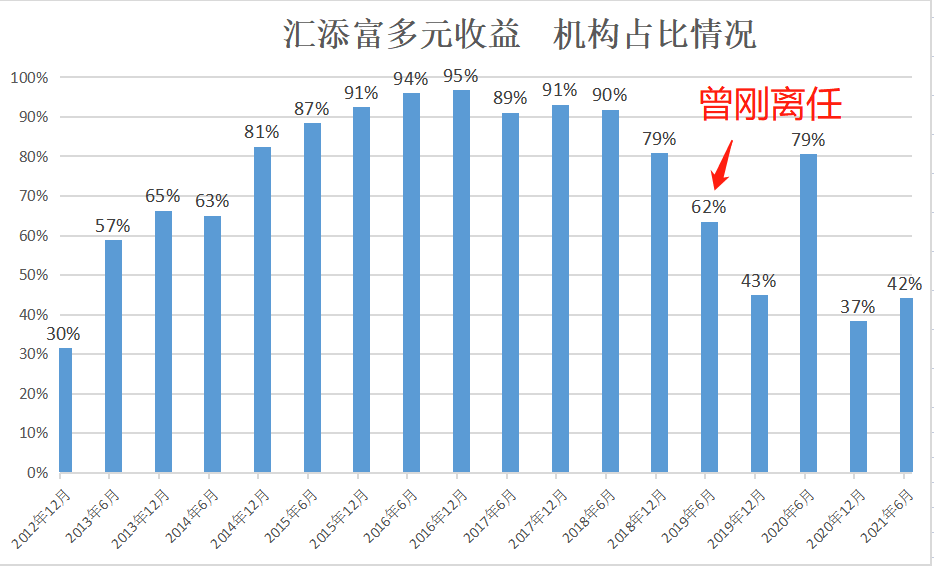

4、持有人结构

曾经管理8年的汇添富多元收益,长期有90%以上的机构资金持有,下图为该基金机构占比情况。

管理6年的汇添富双利,长期有98%的机构资金持有。

目前管理的广发集裕债券,2021Q2机构占比高达93%,内部持有高达1%。

这都代表了机构和内部对曾刚的高度认可,曾刚本人也持有广发集裕债券100万份以上。

投资理念

曾刚的投资理念,可一句话概括为:以大类资产配置为核心,纯债打底、可转债左侧布局、股票顺势而为。

具体从以下几个角度分解:

1、大类资产配置:长期视角、横向比较、动态平衡

曾刚认为,“固收 ”策略的本质是通过多种资产和策略实现绝对收益目标,最重要是做好大类资产配置。

通过前面的定量分析我们也发现,曾刚的大类资产配置能力非常强。他的经验是,要以较长的周期视角来做资产配置,把握市场主要逻辑,顺势配置,定期做横向比较,跟踪评估。

具体操作上,曾刚一般先会判断股票、转债、信用债、利率债等大类资产的性价比,结合组合风险和收益目标的要求,给出各类资产配置比例的中枢和区间,必要时会低配甚至不配某种资产。

构建组合时,曾刚会尽量保持大类资产的低相关性和均衡性,在行业和个股上也会相对分散,以更好地保持组合的稳定性。

明确了各类资产的比例后,再确定每类资产的策略主线,并对个股和个券进行精选细选。

只要大类资产的比例合理,曾刚不介意在个股或个券上略微激进一些,力争在单项资产上获取更多Alpha。

有些人可能认为,曾刚之所以擅长大类资产配置,是因为他的从业经验丰富,见多了大场面。实际上,曾刚更看重使用量化指标分析大类资产,多维度交叉印证。他认为只有这样才能保持方法论的稳定和可持续。

曾刚:管好“固收 ”并不是简单的“债券底仓 权益收益”,产品的价值有很大一部分来自基金经理的大类资产配置能力。否则,用户可以自己买债券基金和股票基金来构建组合。

资产配置在我的体系里是最重要的,许多投资书籍也提到,大类资产配置决定了90%的投资组合收益贡献。我的风险收益特征,80%-90%是资产配置决定的,剩下的才是单项资产的定位。

先要对各类资产的风险收益特征比较了解,知道资产价格上涨和下跌背后的逻辑,这样才能做好应对。

基金经理能不能把这几个资产全部放在合理的一元化的框架中,这是非常重要的。

做资产配置,要坚持长期的方向。如果看短期,把十大券商的观点列举一下,你会发现在短期,三家看多、三家看空、四家在中间。如果看得偏长期,角度就一定有所不同。

我的投资决策,不会基于某个单一的因素。我倾向于用两到三种多维度的体系,把不同情景下的胜率和赔率汇总起来。调仓一般会分2到3次分批调整,不会太绝对。

我会有一套自己的半量化系统,尽量用同一个“量纲”来衡量不同类型资产的性价比。

如果是单纯定性的结论,会有一定的局限性,而偏量化的框架更为理性,尊重概率,最终实现可复制的、逻辑顺的组合配置方向。

2、债券部分:基础打底,灵活操作

在曾刚的组合中,债券资产承担了基础打底的角色,始终保持了较高的仓位,提供票息收益。

在券种、久期、杠杆等选择上灵活操作,力求通过合理的债券品种选择和交易策略提升Alpha。信用债以高等级信用债为主,不做信用下沉,不让组合承担真实的信用风险。

曾刚:纯债部分,在整个投资体系中提供了最基本的收益,在市场稳定、系统性下行阶段,可以提供相对稳定的票息的收益。债券从持有期收益最大化的角度去积极配置,久期和杠杆都可以适度提高。

3、股票部分:研判风格,趋势跟随

曾刚认为,资产配置也包括了对股票市场风格的配置,在不同阶段,市场走势会围绕一个主要逻辑或主要方向运行,要把握住这个核心。而在具体选股上,主要依赖团队支持。

曾刚:自上而下的大类资产配置由基金经理主导,自下而上的个股选择,可以多依赖投研平台。自己去调研股票,肯定没有行业研究员理解深入,基金经理不要把时间精力用错地方。

2017年以后,因为股市有增量资金,所以从大方向还是应该看多。组合中比较高的股票比例应该是偏常态。

股票能获得比较长期的Alpha,对组合带来的贡献特别大,这一块需要给予更多的时间精力去关注,需要有体系和方法。

4、可转债部分:因类施策,左侧配置

可转债是曾刚的强项,2004年,在华宝兴业基金,曾刚研究了一年可转债。

2006年,马钢股份发行市场上第一个“认股权和债券分离交易”的可转换公司债券。当时,市场对新产品的分歧很大,认购并不踊跃。曾刚研究后认为是投资机会,建议公司拿9000万元投标,获得中标4100万,最终实现盈利9800万元。

在汇添富基金,曾刚还管了7年可转债基金。

对于可转债,曾刚的心得是把它分成强股性、股性、平衡型、偏债性等几类,根据不同的需求进行选择。由于可转债的流动性不太好,一般在左侧买入和左侧卖出。

当看到机会时,他敢于提前重仓、左侧布局等待趋势,当估值较高时,也会左侧止盈,控制风险。

曾刚:中证转债指数,2009、2014、2019年是年度涨幅最大的,每次都是间隔五年。五年里有一年超额非常明显,剩下的可能是平淡的,应该规避的一段时间,所以可转债是中线甚至更长的思维跨度考虑的资产,未必会一直保留在组合中 。

5、风险控制:建立检视机制,设定风险阈值

管理固收类基金,风险控制是贯穿全环节的。曾刚有一个“业绩检视机制”,会逐月回顾分析自己的组合状况,看是否偏离预定目标,并进行严格的绩效归因。

曾刚会有意识地设置阈值,观察组合是否存在极端下行风险,这是检视机制中的重要任务。当收益率回撤达到一定程度时,会启动组合的临时检视机制。

曾刚:我们在类权益资产上,个股适度分散,行业均衡以降低组合的波动。

股票波动是最大的,从控制回撤的角度出发,我认为不能持续高比例配置。在许多年份,真正导致大家收益率为负的原因,是许多人不知道在股票上“退”。

净值回撤不是单纯靠防守就能守得住的,也要靠更大的胜率去获得净值的正贡献,要有向上弹性,真正的防守也要靠精准的进攻。

6、团队支持:广发基金有强大的固收投研团队

固收类基金涉及到多资产、多策略的投资项目,仅仅依靠基金经理个人专长远远不够,团队的力量是极其重要的因素。

曾刚介绍,其所在的混合资产投资部,团队成员分别从不同的角度看市场,比较各类资产的优劣,之后再围绕产品定位来做投资。

混合资产投资部和宏观策略部、资产配置部、股票基金经理、股票研究团队等投研团队之间,也会开展深入而专业的探讨,尤其是权益方面的支持非常充分,这有利于保持在多资产、多策略管理上的宽度和深度。

此外,广发基金在固收领域的投资实力也非常强大,旗下还有谭昌杰、张芊等知名固收基金经理,以及毛深静、王予柯等新锐。

广发基金共布局了30多只固收 基金,覆盖一级债基、二级债基、偏债混合基金和低仓位灵活配置基金等多种类型,规模排名全市场靠前。

截至今年6月末,所有产品成立以来均获正收益;成立满2年的产品有22只,17只成立以来年化回报超6%。

目前管理的基金情况

曾刚目前管理5只基金,Q2规模56亿元,这一点规模对他来说游刃有余。下图列举了目前管理基金情况,大家可以根据自己的风险偏好自行挑选。

值得再读的曾刚访谈:

点拾投资:广发基金曾刚:大满贯固收基金经理的再出发

韭圈儿:百步穿杨的传奇门神,基金界竟然也有一位

其他固收类基金经理分析:尹培俊、王石千、杜才超、何康

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。