各位宝儿粉周一好!新年的脚步越来越近,已经步入12月中旬了。大A本周的开场颇具斗志,未来几天能继续冲刺吗?本周,你又有哪些新的期待呀!

大盘午后探底回升

收工!今天大盘低开后探底回升,午后三大指数更是势如破竹啊!创业板指领涨。开了个好头,希望斗志昂扬,本周能有个不错的收成!个股涨跌比为3943:1242,红方占比近8成。

12月11日大盘指数走势

(数据来源:Wind,2023.12.11)

资金面来看,今天两市合计成交9114.98亿元。(数据来源:Wind,2023.12.11)

北向资金全天净卖出32.59亿元,今天南北风向不一致,宝儿姐码字这会儿,南向资金净买入超35亿港币。港股主要指数低位震荡。(数据来源:Wind,2023.12.11)

两融方面,今日两融余额较前一交易日减少27.91亿元。(数据来源:Wind,2023.12.11)

传媒、游戏等AI应用端全线走强

今天盘面上,文化传媒板块“一飞冲天”,带领指数冲高,燃气股盘中拉升,汽车零部件、煤炭等板块等涨幅居前。军工、券商、半导体板块等午后崛起。上次这样热闹的局面,还是在上次,久违啦!

另一端,地产板块调整。同时,重磅数据出炉,11月CPI同比降0.5%,PPI同比下降3.0%,都有些出乎预期呀!下跌的数据,对于消费板块并不是好消息,让食品饮料这个权重比较大的板块今天出现了较大幅度杀跌。但机构认为,后续政策将偏扩张、偏宽松、偏刺激,并且降准降息又升温。

来看热点板块:

一、煤炭股持续拉升。

刚刚过去的周末,全国多数地区将迎寒潮,电厂日耗有望快速攀升,外加部分地区迎降雪或致运输效率降低,煤价有反弹预期。

另外,为了增强能源供应安全稳定,相关部门印发征求意见稿,计划在晋陕蒙疆煤炭保供基地的新建和在建煤矿项目中优选一批建成产能储备煤矿。这体现了对煤价下限的呵护,对煤价中枢维持高位逻辑形成支撑。

同时,近期召开的2024年度全国煤炭交易会上,有关人士表示,预计2024年我国煤炭供需将延续平稳态势。

基金传送门:$华宝资源优选混合A(OTCFUND|240022)$$华宝资源优选混合C(OTCFUND|011068)$

二、多模态概念再度走强。

谷歌Gemini 1.0发布标志着多模态领域取得里程碑式进展,产业趋势确定性进一步明确。随着多模态新产品和新技术的持续迭代,Pika在多模态领域取得突破,AIGC有望在文娱行业拓展应用,进一步打开C端市场,提升商业化价值。

三、短剧游戏概念再度崛起。

上周,多模态AI大模型及应用取得多项积极进展,利好引爆游戏行情。同时,游戏版号发放常态化,产品供给端在持续改善。

值得注意的是,腾讯近期再推互动微短剧,观众能够直接参与到剧情中,在玩法上,更具趣味性,真正实现了“边看边玩”,这种模式也打破了观众在观影过程中的单向接受身份,沉浸感和参与感大大增强了!

可以说,游戏板块“风口”不断!机构认为,随着新一轮游戏产品周期释放、国内经济温和复苏、以及新技术赋能等因素影响,游戏行业基本面逐级改善的趋势向好。

基金传送门:$华宝万物互联混合A(OTCFUND|001534)$$华宝万物互联混合C(OTCFUND|016463)$

四、汽车零部件板块反复活跃。

乘联会8日发布数据显示,11月新能源乘用车国内零售销量同比增长39.8%。这波冲刺效果良好呀!

年底是冲量的关键时期,在终端优惠释放、多地跟进购车补贴政策等因素驱动下,预计12月翘尾效应明显,并且部分年末未交付订单对明年年初销量形成较好支撑。

基金传送门:$华宝海外新能源汽车股票发起式(QDII)A(OTCFUND|017144)$$华宝海外新能源汽车股票发起式(QDII)C(OTCFUND|017145)$$华宝中证智能电动汽车ETF发起式联接A(OTCFUND|013475)$$华宝中证智能电动汽车ETF发起式联接C(OTCFUND|013476)$

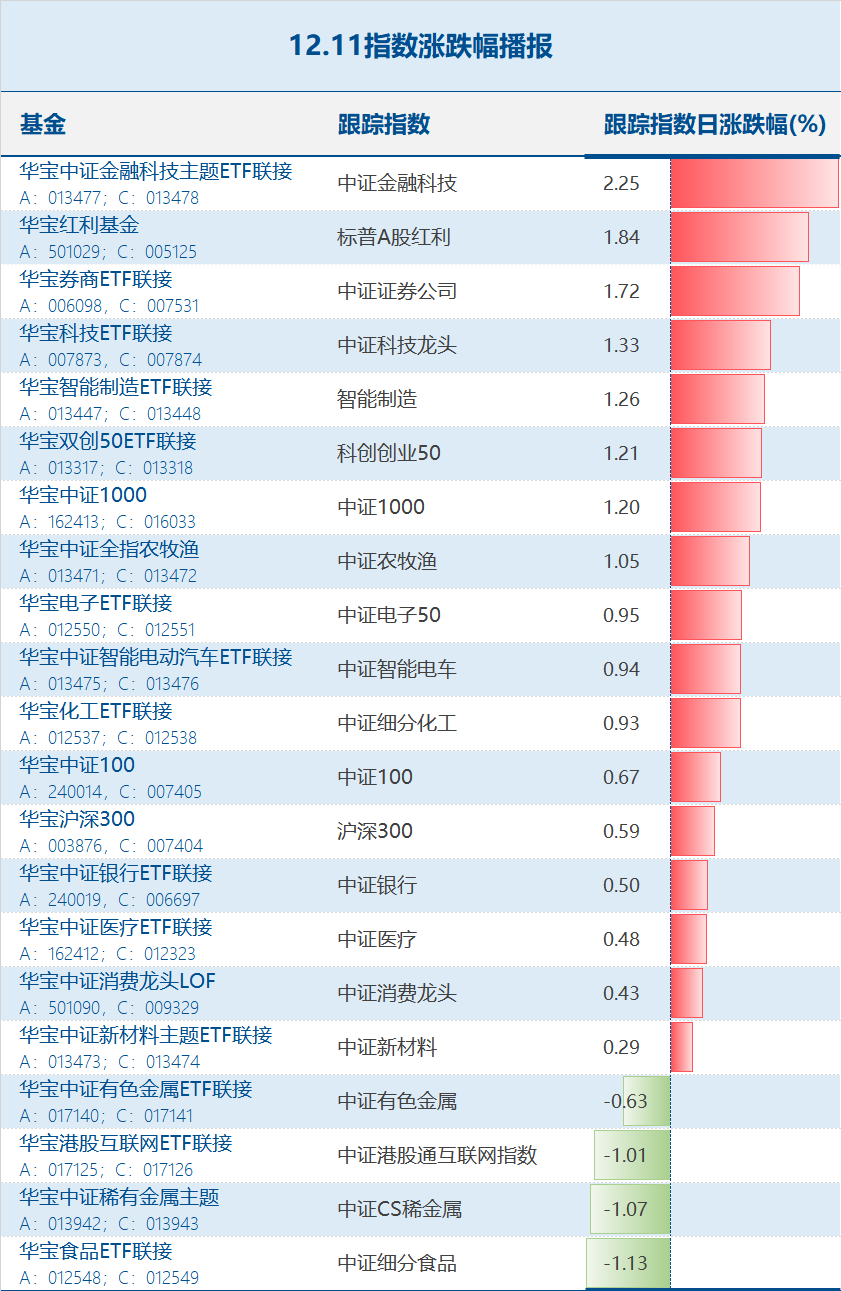

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2023.12.11)

十大券商本周策略

年底年初会出现一波比较大的反弹吗?又是新的一周啦,来看看券商的最新的研判:

1、中信证券:政策定调积极,夯实市场底部;

2、中信建投证券:当前市场符合熊牛转换期特征,红利策略或仍将占优;

3、中金公司:政治局会议定调高质量发展,当前位置不必过于悲观;

4、国泰君安证券:小盘题材行情退潮,风格切换大盘价值;

5、国投证券:心怀期待,建议三大指标持续跟踪;

6、浙商证券:布局春季躁动,人工智能引领;

7、广发证券:春季躁动行情可期,预计成长复苏类资产仍将占优;

8、国海证券:张弛有度,明年继续看好中小盘风格;

9、信达证券:2023年底到2024年初有望出现一波较大的反弹;

10、华西证券:当前A股处于配置性价比较高的区间,对后市不应过于悲观。

美股周线6连阳,油价未来涨不涨?

再来看看海外市场——

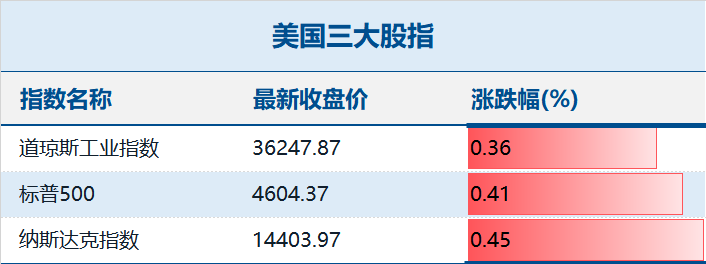

上周五,美股三大指数全线收涨。标普500指数及纳指创下自2022年初以来的最高收盘水平,强劲的就业报告助长了投资者对经济软着陆的乐观情绪。具体收盘结果如下:

(数据来源:Wind,2023.12.11)

上周,道指涨0.01%、标普500指数涨0.21%、纳指涨0.69%,均录得周线六连阳。(数据来源:Wind,2023.12.11)

COMEX黄金期货收跌1.25%,报2020.8美元/盎司,当周累计跌3.3%。(数据来源:Wind,2023.12.11)

国际油价集体上涨,美油明年1月合约涨2.77%,报71.26美元/桶,周跌3.79%;布油明年2月合约涨2.48%,报75.89美元/桶,周跌3.79%。(数据来源:Wind,2023.12.11)

总体说来,对于原油的供给端不用过于担心,OPEC+减产挺价的意愿较强。油价未来能否上涨,关键还要看需求端。

市场预计,12月以后到明年一季度,原油需求可能会提升。再往中长期看,IEA预计,石油需求到2030年才会达到峰值。在全球能源转型的大背景下,传统能源维持在高位、上游企业投资不足的现象或将维持较长时间,油价或长期维持在相对高位。

操作上来说,由于原油是个高弹性品种,对于长期看好油气板块的小伙伴来说,可能更适合的方式就是逢回调布局,或者通过定投等方式分批布局。更要注意做好多元资产配置,分散投资,降低风险哦!

基金传送门:华宝油气(A:162411;C:007844)

投资策略

核心假设:国内来看,在极度悲观的预期下,7-9月经济数据连续企稳,特别国债的发行指引明年经济增速目标或不低,投资者预期可能迎来修正。国外来看,联储、财政部及喜忧参半的数据共同引导美债利率下行,向下阻力位在4.3,预计在没有更超预期的数据之前将在4.5的新均衡附近震荡。国际局势上,中美关系迎来缓和,预计对投资者风险偏好形成支撑。

周度观察:

(1)美非农的结果否定了经济过度恶化的担忧,也和市场预期的125bp的降息矛盾,下周有10/30年美债的拍卖,以及美联储议息会议公布的点阵图,可能会对市场的定价进行一定的修正。

(2)重磅会议通稿篇幅短信息少,稳增长的基调和7月类似,货币财政和产业的基本部署变化不大,“先破后立”的内涵有待中央经济工作会议明确。

推荐配置:

(1)成长:医药、电子、AI

(2)红利:煤炭、运营商

本周宝儿姐精选基金如下:

【掘金TMT板块】华宝万物互联(A:001534;C:016463)华宝科技先锋(A:006227;C:010842)

【互联网券商+移动支付】华宝金融科技ETF联接(A:013477;C:013478)

【一键打包电子龙头】华宝电子ETF联接(A:012550;C:012551)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)华宝医药生物(A:240020;C:019029)

【新老能源周期】华宝资源优选(A:240022,C:011068)

【中特估投资机遇】华宝红利基金(A:501029;C:005125)华宝银行ETF联接(A:240019;C:006697)

【一键打包券商龙头】华宝券商ETF联接(A:006098;C:007531)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

注:基金管理人判定的华宝万物互联、科技先锋、金融科技ETF联接、国策导向、红利基金、银行ETF联接、券商ETF联接、医药生物、电子ETF联接风险、资源优选、智能电车ETF联接风险等级为R3-中风险;基金管理人判定的华宝医疗ETF联接、华宝油气、海外新能源汽车风险等级为R4-中高风险。境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

今天就到这里啦,我们明天再见啦~

我的心愿是:看过这篇文章的都发财:)

#新能源领跌,锂矿震荡走低#