刚工作的小李看到网上说,基本养老金替代率低,实现品质养老可能有压力。(注:养老金替代率,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。)

但是,实际情况没有那么简单。

以下这些“养老认知误区”您了解吗?

误区1:老了以后,花销会下降很多,所以不需要太多养老储备。

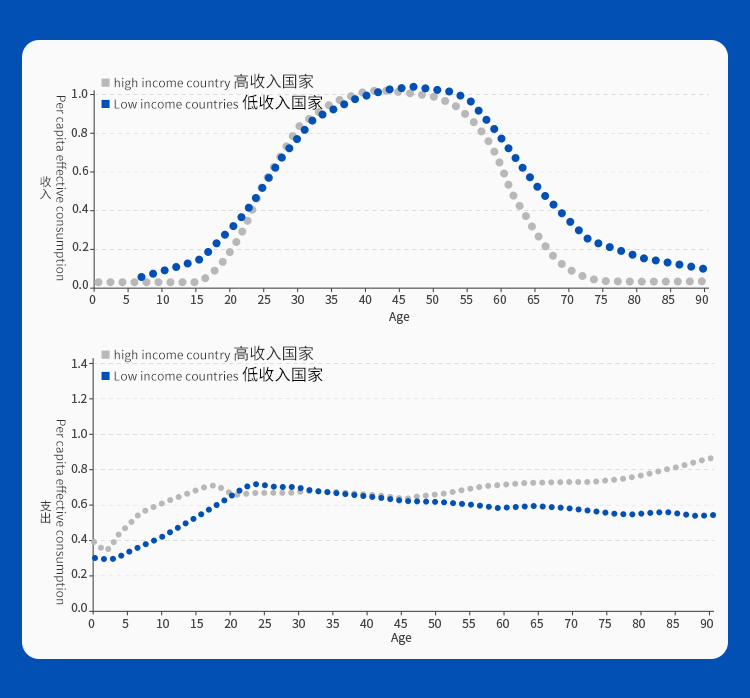

根据世界银行的研究发现,老了以后的花销下降并不多,而且在高收入国家,老了以后的花销甚至还会持续增加。

世界银行曾在2019年发布过一张统计曲线图,上图是收入变化曲线,老了以后的劳动报酬大幅减少;下图是支出曲线,老年支出下降幅度远小于收入的下降,甚至在高收入国家,老年花销是持续增加的,养老面临的资金缺口越来越大。

例如,我们能够在个人非必要消费上降低支出,但是到了老年,医疗消费支出可能大幅增加。根据2015年《国家应对人口老龄化战略研究总报告》,80岁以上老人照护和医疗成本约为65-74岁老人的14.4倍。

因此,随着我国经济的不断发展,想要维持比较好的养老品质,还是得做好充分的养老准备。

误区2:现在完全可以依靠子女来养老,养老压力不大。

“养儿防老”是不少人的传统观念,但是随着我国老龄化程度持续加深,子女赡养老人的经济压力也在不断增加。

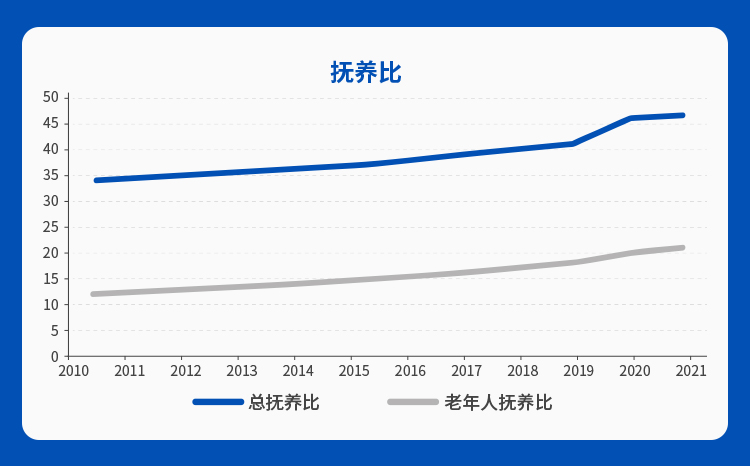

根据Choice数据,我国抚养比自2010年至2021年逐年上升,从平均3个人养1个人,快要变成2个人养1个人了。老人赡养方面,从平均每8个人,变成了每5个人就要赡养一位老人。

因此,依靠子女养老的压力也会越来越大,不妨为自己的老年生活早做打算。

误区3:已经按照当前平均寿命和退休后每月预计开销储备了养老资金,可以高枕无忧了。

即便我们预估的退休后每月开销金额是准确的,养老资金仍旧存在“缺口风险”。

首先,我国人口平均寿命是不断增加的。根据世界卫生组织数据,1981年中国人的平均寿命为68岁,到了2021年这一数据增加到78岁。可以预见,平均寿命未来会进一步增加。

其次,养老资金面临通货膨胀的风险。现在的存款利率未必能够长期跑赢通胀,已有的养老资金如果不好好利用,实际购买力有可能持续下降。

其他的不确定性还有很多,因此即便有了一定的养老储备,仍建议定期审视和补充。

总之,建议大家在青壮年时开展养老储备,积淀盈余,为养老生活积蓄资金,提早修筑养老储备“蓄水池”,从容应对退休后的开支需求,提升老年生活水平,实现品质养老。

风险提示:本资料仅用于投资者教育,不构成任何投资建议。我们力求本材料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。