1 A股超重磅!

据【中国基金报】报道

4月12日盘后,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》。

这次出台的意见共9个部分,是资本市场第三个“国九条”。

据介绍,这次国务院出台的意见深入贯彻习近平总书记关于资本市场的重要指示精神,落实中央金融工作会议部署,是继2004年、2014年两个“国九条”之后,国务院再次出台的资本市场指导性文件。

摘要:“中国基金报”微信公众号

2 证监会发布!信息量巨大

据【中国基金报】报道

4月12日,证监会召开例行新闻发布会,发布了加强退市监管的配套政策文件,以及对6项具体制度规则公开征求意见。

发布会上,证监会首席风险官、发行监管司司长严伯进,市场监管一司司长张望军,机构司司长申兵,以及上市公司监管司司长郭瑞明,分别针对造假退市大幅从严、程序化交易监管、加大减持监管力度、上市券商严监管、支持各类中长期资金入市等市场关心的热点问题,发布了重磅消息,现场信息量非常大。

摘要:“中国基金报”微信公众号

3 以旧换新来了

据【中国基金报】报道

4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》,组织在全国范围内开展汽车、家电以旧换新和家装厨卫“焕新”。

摘要:“中国基金报”微信公众号

4 三大交易所重大发布!

据【中国基金报】报道

4月12日下午,上交所、深交所、北交所相继发布多项公开征求意见的规则,有针对性完善发行上市、信息披露、股份减持、分红、退市等制度安排;加强股票发行上市审核、发行承销、上市公司持续监管、退市等各业务环节、各项新规则新要求的衔接耦合。

摘要:“中国基金报”微信公众号

5 这类基金,全部正收益!

据【中国基金报】报道

近期,黄金、原油、有色等大宗商品价格大涨,引发市场广泛关注。商品基金尤其是贵金属主题产品表现也十分亮眼。数据显示,目前超九成商品基金年内收益为正,且贵金属主题产品悉数正回报。

摘要:“中国基金报”微信公众号

6 私募成ETF重要买手,最爱这些

据【中国基金报】报道

近年来,随着ETF市场的快速发展,各路资金跑步进场,其中不乏私募的身影。私募排排网统计,截至2023年末,共有368只私募基金现身290只上市公募基金前十大持有人名单,其中包含223只ETF,合计持有ETF份额97.17亿份。

受访人士表示,ETF具有流动性好、交易费用低、透明度高等优势,配置ETF能够有效丰富投资策略,满足投资者多元化的配置需求。未来,随着ETF产品丰富度的不断提升,凭借其优势会对各类资金展现更强的吸引力,私募机构配置ETF将会成为普遍现象。

摘要:“中国基金报”微信公众号

7 央行重磅数据发布!

据【券商中国】报道

4月12日,中国人民银行发布的2024年一季度金融统计和社会融资数据显示,一季度人民币贷款增加9.46万亿元,社会融资规模增量累计为12.93万亿元,均处于历史同期较高水平。整体来看,一季度货币政策靠前发力,信贷投放总量合理适度。

摘要:“券商中国”微信公众号

8 首批浮动费率基金,业绩告捷!

据【券商中国】报道

自去年下半年公募基金降费后推出的首批浮动费率基金已经显现出较为积极的市场表现,其中多数产品的业绩已成功超越了大盘指数和同类产品的业绩基准。

浮动费率基金在设计上富于创新性,旨在更好地平衡基金经理的业绩激励与投资者的长期利益,提高激励机制的合理性,同时鼓励投资者采取长期持有的策略。

摘要:“券商中国”微信公众号

9 业绩分化,这些次新基金"生逢其时"!

据【券商中国】报道

市场结构化行情下,主动权益型基金的业绩分化明显。即使成立时间不长的次新基金,业绩首尾相差也很悬殊,首尾分化达到65个百分点以上。

部分次新基金较好地把握住市场的主线行情,成立以来收益率已超过30%,可谓“生逢其时”。部分次新基金虽然建仓较为迅速,但因投资主题表现较弱或板块回调面临亏损,自成立以来有较为明显的下跌。

摘要:“券商中国”微信公众号

10 一季度进出口规模创历史新高

据【券商中国】报道

海关总署最新数据显示,2024年一季度,以人民币计价的进出口总值规模历史同期首次突破10万亿元,达到10.17万亿元,同比增长5%,创6个季度以来新高。

摘要:“券商中国”微信公众号

11 突发!伊朗对以色列发动大规模袭击!

据【券商中国】报道

当地时间14日凌晨,伊朗伊斯兰革命卫队开始对以色列目标发动大规模导弹和无人机袭击。美国白宫发表声明表示,伊朗已开始对以色列发动空袭,此次袭击可能会持续数小时。

耶路撒冷上空当地时间14日拉响防空警报,并发出多声爆炸声。据巴勒斯坦《圣城报》当地时间14日报道,防空警报响起后,耶路撒冷附近发生剧烈爆炸。

摘要:“券商中国”微信公众号

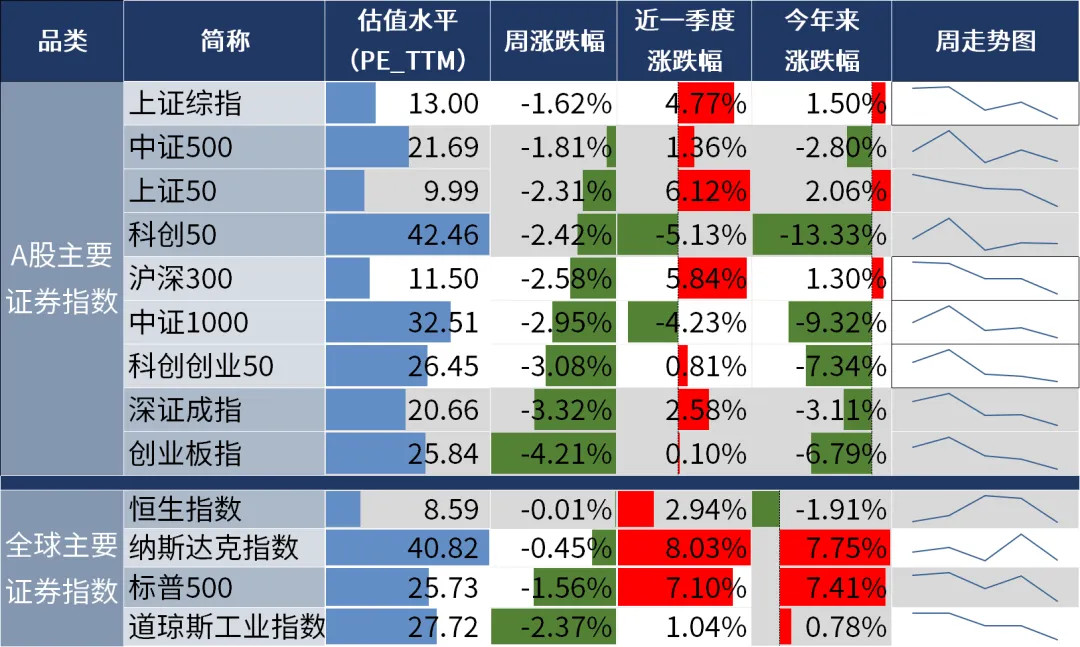

一周市场回顾

近一周市场震荡。截止周五收盘,沪指收于3019.47点,周跌1.62%;上证50收于2374.05点,周跌2.31%。

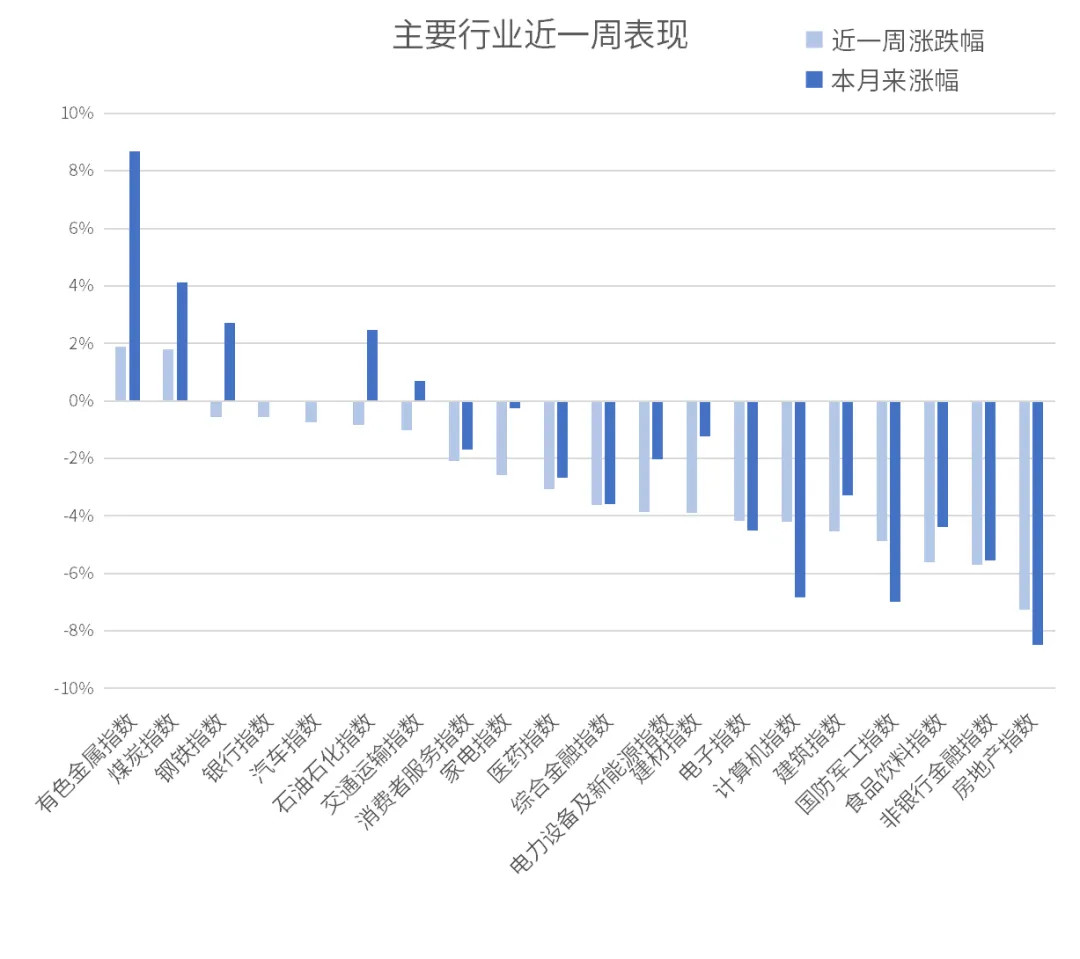

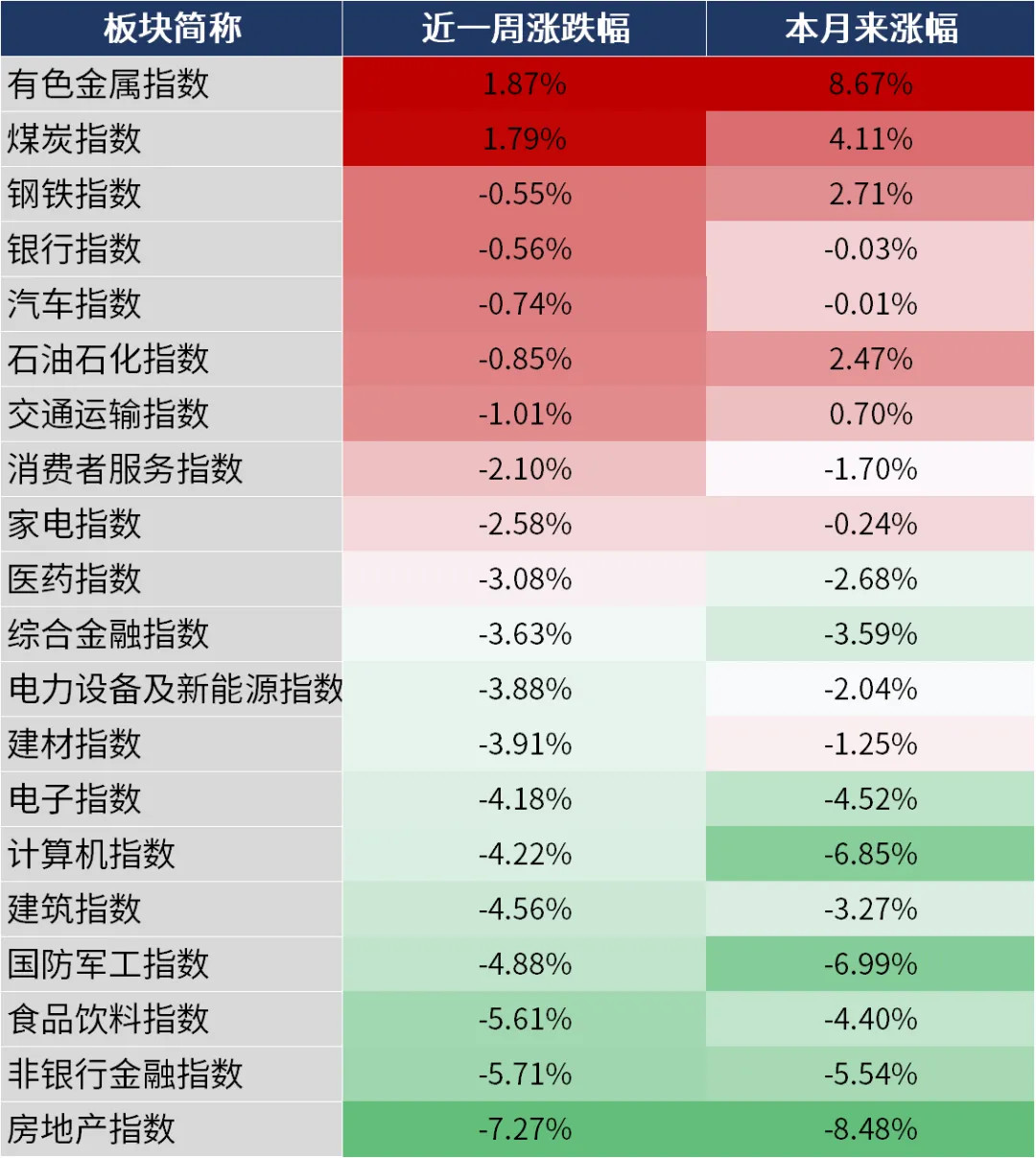

行业涨跌幅方面,有色金属指数、煤炭指数、钢铁指数涨幅居前;房地产指数、非银行金融指数、食品饮料指数跌幅居前。

数据来源:同花顺,20240412

股市评论

基本面分析

国内方面:

国家统计局数据表示中国3月CPI同比增速缩窄至0.1%,PPI同比降幅扩大至2.8%。中国3月份CPI同比上涨0.1%,环比下降1.0%;PPI同比下降2.8%,环比下降0.1%。国家统计局表示,3月份,受节后消费需求季节性回落、市场供应总体充足等因素影响,全国CPI环比季节性下降,同比涨幅有所回落。与此同时,随着节后工业生产恢复,工业品供应相对充足,全国PPI环比下降0.1%,降幅比2月收窄;同比下降2.8%,降幅略有扩大。

海外方面:

美国3月通胀再超预期抬升,市场降息预期回落。美国3月CPI同比+3.5%,高于预期的+3.4%,以及前值的+3.2%。3月核心CPI同比+3.8%,高于预期的+3.7%,与前值持平。在核心CPI中,商品成本继续下降,但服务业价格正在回升。二手汽车和卡车价格3月份下跌1.1%,而住房价格连续第二个月上涨0.4%,业主等效租金指数也上涨0.4%。顽固的通胀叠加3月强劲的就业数据,使市场对美联储今年降息三次的信心减弱。

资金层面

市场情绪方面,本周日均成交额8476亿元,成交额与换手率显示情绪小幅降温。外资方面,北向资金周内净流出,本周共计净流出73.86亿元。两融方面,截至4月11日,场内两融余额为15405亿元,较上周增加6.07亿元,周内融资买入占比的均值较上周下降,杠杆资金风险偏好小幅回落。

后市展望

短期或震荡,中期积极看多。短期来看,A股在经历了一个多月流畅的超跌反弹之后,随着股价的持续修复,成交量也快速放大,整体市场情绪偏热,近期市场波动也有所放大,后续或进入震荡状态。但中期来看,股债风险溢价暗示当前赔率可观:当前沪深300风险溢价仍然处于极端位置,在当前股息率水平下,参考2010年以来历史经验中期视角向上确定性和空间都较大,因此对A股战略看多,整体向上的弹性由宏观波动决定。

风格方面,低估值高股息风格仍然是中期高性价比的选择。关于高股息,当前强调现金流与盈利能力稳定性的定价逻辑不断强化,这意味着低估值、高股息类资产的相对强势有望持续,在市场走出价值/成长的右侧趋势前,高股息仍是当下有效应对方案之一。

源自:了不起的ETF

#第三个“国九条”出台,A股将迎大牛市?##倒车接人?黄金股全线大跌!##中字头领涨!多股涨停##“以旧换新”细则加速出台#

$南方沪深300联接基金C(OTCFUND|004342)$$南方标普中国A股大盘红利低波50ETF联接C(OTCFUND|008164)$$南方中证申万有色金属ETF发起联接C(OTCFUND|004433)$$南方金ETF联接C(OTCFUND|018392)$$南方中证国新央企科技引领ETF联接C(OTCFUND|019530)$$南方富时中国国企开放共赢ETF发起联接C(OTCFUND|019312)$

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。