岂曰无衣?与子同袍。王于兴师,修我戈矛。与子同仇。

——《秦风无衣》

01风起云涌,锻造兵器

古代秦军战歌“王于兴师,修我戈矛”一句广为流传,意思是说:王起兵发动战争,修整我的戈与矛。上阵打仗,须得配上趁手且有杀伤力的兵器。

所说的戈和矛是古代的两种冷兵器,用来刺杀的长柄兵器是矛,而戈起杀伤作用的突出部分名援,勾镰形,上下皆刃,用以舂击、啄击和钩杀。

大约在春秋后期,人们综合矛与戈之特点,加以改造,给戈加上了锋利的直刃与尖杈,使其既能刺又能啄,更增加了战斗力,新的兵器便名“戟”。

如今,冷兵器时代已成过去式,但战场却无处不在。“逆全球化”寒流下西方的各种制裁导致全球产业链问题不断,不对称的相互依赖关系正在被武器化,各国纷纷推出产业政策巩固对自己有利的依赖关系。

没有硝烟的战争随时在打响,自主可控势在必行,新兴科技产业必将成为重要的发展方向。

正是在这样背景下,科创板应运而生,突出和坚守“硬科技”定位,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

作为国家支持高科技创新企业的重要阵地,不论是科创板中的半导体抑或是医药生物、机械设备等行业,在未来的成长性毋庸置疑。

但在这个新的叙事下,投资者面临的挑战却并不少。

想要进入科创板掘金,投资者不仅有证券交易年限、资产日均不低于人民币50万元等投资门槛,同时也要面对投资科创企业的不确定性和波动性。

因而在科创板开板一周年后的2020年7月,上交所发布科创50指数,选取科创板市值大、流动性好的50只证券组成,为投资者提供了一条全新的路径,同时也将科创板投资带入指数化投资时代。

三年后的8月7日,继科创50之后的科创板第二只宽基指数科创100发布,“名似而质不同”,科创100与科创50成分股互不重合,在科创50指数样本以外,选取市值中等且流动性较好的100只科创板证券作为指数样本,200亿以下流通市值权重占比约为79.04%。

科创100指数是科创板第一只,也是目前唯一一只中小盘风格指数,市值下沉,与科创50指数形成有效互补。

自此科创领域的投资之“戟”锻造完成,如果说科创50是戈,用于勾与啄,那么科创100就是矛,用于刺与割,那么当二者相遇,便化而为戟,显著提升了科创投资的战斗效能。

02科创投资,修我戈矛

市值风格的“戈”与“矛”

科创板的『沪深300 』+科创板的『中证500 』

科创50和科创100编制定位清晰,成分股无重合。科创50指数是由科创板中市值大、流动性好的50只股票组成,是科创板中的大市值“基石”,可将其视作是科创板中的“沪深300”

而科创100则是在科创50样本以外,选取市值中等且流动性较好的100只证券作为样本,其中57只成分股市值位于100-200亿元区间,代表科创小盘成长风格,与科创50互为补充,可其理解为是科创板的“中证500”。

(数据来源:Wind,截至2023.10.16)

成分股的“戈”与“矛”

科创龙头+细分冠军&潜力黑马

从成分股来看,科创50聚焦科创板龙头标的,包含多只千亿市值股,不少耳熟能详,比如华为的重要伙伴、“中国芯”制造龙头中芯国际、领先的办公软件供应商金山办公、半导体设备龙头中微公司等等,在科创摇篮的孵化下如今已然星光熠熠。(个股不构成推荐)

而科创100聚焦高成长科创黑马,捕捉新锐潜力与成长机会,具体汇集了三类标的:

一是细分领域龙头,如睿创微纳、惠泰医疗,这些公司在各自赛道中竞争力很强,业绩增速也较高;

二是潜力黑马,如铂力特主营的3D打印领域,正处于发展早期,未来有望跟随行业一同发展,成长空间很大;

三是二线龙头,如孚能科技,尽管在锂电板块不如宁德时代市占率那么高,但是当板块风险偏好提升时,这些二线龙头标的往往弹性更大。(个股不构成推荐)

两只指数前十大成分股情况

资料来源:Wind;权重数据截至2023年9月末。个股不作为推荐

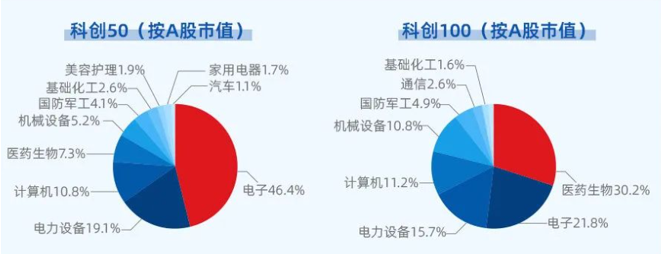

行业分布的“戈”与“矛”

科创-电子+科创-医药/均衡

从行业分布来看,两个指数有明显的差异。

科创100第一大权重行业为医药生物,占比31%,而科创50指数中医药生物板块仅占比4%;科创50指数第一大权重行业为电子,占比达52%,而科创100指数电子板块占比仅为19%。

此外,科创100指数在机械设备、国防军工等领域权重占比均较高,与科创50 指数形成了较好的行业互补。除了权重行业有差异外,科创100指数行业分布更加多元均衡。

数据来源:Wind,截至2023.10.16

盈利情况的“戈”与“矛”

盈利抗风险性更强+盈利弹性更大

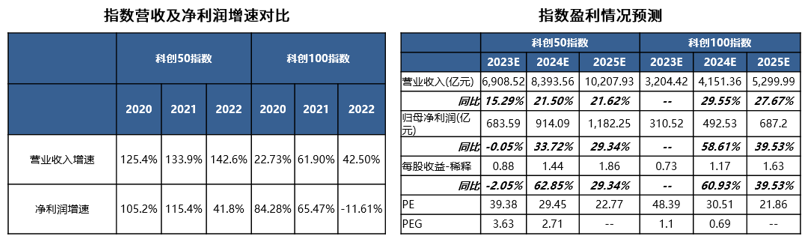

统计2020-2022三年指数营收、净利润增速情况。

营收方面,科创50指数营收增速更加稳定,保持在120%-140%水平;而科创100指数营收增速在2021年升高后,2022年增速又有所回落。

净利润增长方面,尽管两只指数在盈利下行周期中,2022年净利润增速都有所下滑,但是科创50指数还是能够保持增速为正,而科创100指数2022年净利润同比为负。

从Wind预测数据来看,由于科创50指数成分股均为大市值标的,从营收、归母净利润预测的体量来看,显然更加占优;但是,市场预期科创100指数2024、2025年的营收、净利润同比增长率更高。(数据来源:Wind,截至2023.10.12)

资料来源:Wind;2022.12.31,对成分股各年度营收、净利润按权重加权,得出指数各个年度营收、净利润情况,进而计算得出指数的营收、净利润增速。盈利预测截至2023.10.12,源自Wind。

03戈矛合体,化而为戟

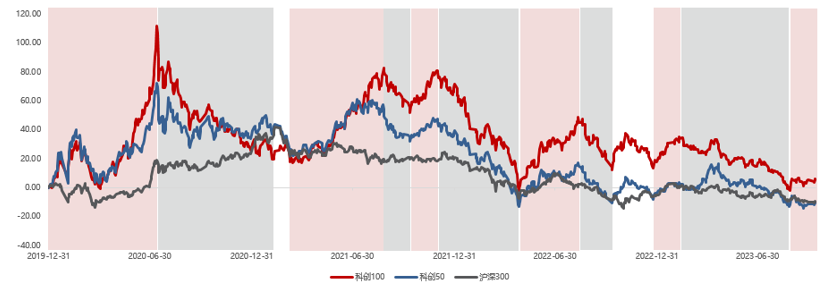

不同的市值风格、成分股、行业分布、业绩表现催生了不同的行情差异。

(数据来源:Wind)

统计发现,由于科创 50 指数汇集了科创板上市值较大的公司,具备明显的“大盘蓝筹”特征,且具有更好抗风险能力,盈利增长的空间大、稳定性强,自基日以来历次指数调整行情中,科创50指数回撤都要小于科创100指数。

因而更适合长期看好科创板龙头标的投资价值、看好国家科技创新长期战略的投资者,可以买入并相对较长时间持有,从而分享成分股股价上涨带来的收益。

而由于科创100指数汇集了科创板上市值中等、流动性较好的标的,从指数表现来看,自基日以来历次指数上行行情中,科创100指数同区间收益均优于科创50指数,展现出更强的爆发力。

因而对于一些短期内看好科创板价值、想要阶段性参与、获取波段收益的投资者,科创100ETF是一个非常合适的工具型产品。

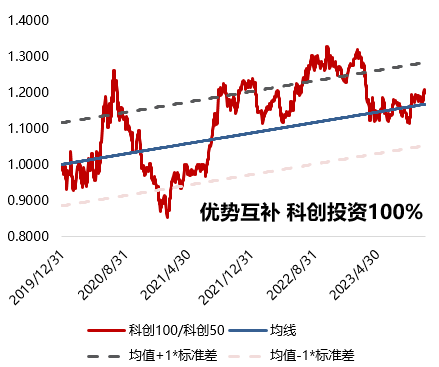

再进一步回测发现,科创100和科创50指数相对走势呈现一定周期性,均值回归策略效果较好,也就是说共同配置能够起到优势互补的作用。对于投资者来说,科创50+科创100=戈矛合体,化而为戟,战力升级,无疑是拥有了更强的科创投资武器。

来源:Wind;统计区间:2019/12/31-2023/11/3

04一戟在手,驭器有道

驭器之道一:中长期配置

从中长期组合配置的角度来考虑,科创板的定位、行业分布特点比较鲜明,符合经济发展大方向,是未来很长一段时间A股重要的投资阵地,并且和其他板块的A股宽基指数在风格上形成互补。

因此科创100ETF的上市能够从组合配置的角度实现一个多元化的补充,是较优的底层资产。

目前科创板总市值占全部A股总市值7.5%左右,所以在整个权益资产中,如果计划投资科创板不妨按照5-8%的比例进行配置,先试试水,随着对科创板的不断了解再逐步增加仓位。

驭器之道二:通过核心卫星策略进行组合配置

从组合配置的角度来考虑,科创板的科技属性较为突出,有利于和其他板块的A股宽基指数形成补充,实现一个多元化的配置和补充。

通过核心卫星策略来进行配置,核心是像沪深300ETF这样的偏蓝筹的宽基,卫星则是科创100ETF、科创50ETF这样聚焦新兴产业的科技宽基。

同时顺应市场,通过核心仓位和卫星仓位的跷跷板配比动态调整,如果求稳一些,就提高核心仓位占比,如果偏激进,则增加卫星仓位占比,配置出更具进攻或防守的组合仓位。

驭器之道三:定投或分批买入方式

定投的收益率会因中间买入成本的不同而不同,因此净值波动较大的基金更加适宜定投。和主板相比,科创板有着更高的波动率。

所以分批或定投配置是较优的操作选择,市场波动时,以较平均的成本获取筹码,一旦市场开始反弹,即可获取收益。

投资方式的优化一定程度能平滑波动,同时也不会错过科创100指数长期投资机会。

转眼间,科创板开板的那张锣响已是四年前的声音。

四年里,从暗夜之中到星光点点,中国产业升级的道路并不轻松。不少具有潜力的产业初露峥嵘,不少企业已经能够保有自身的竞争力,走向更深更远处。

然而,就在科创板众多行业快速发展并取得了不凡成就的同时,二级市场上板块整体的估值却随着持续的调整来到了历史低位。

根据卖方统计,当前科创板整体PE-TTM剔除负值从最初的80多倍回落到38倍,分位数仅15%。(数据来源:Wind,财通证券研究所;PE剔除亏损企业;估值的市值数据截至2023.10.31)

极端的环境催生了极端的估值,也带来了未曾有的机遇。暗流涌动下,潮水的方向在改变,但终局或不会那么早出现。

“夫风生于地,起于清蘋之末。”中国科创板块投资的造富之路,或许正在开启,而在历史的当下,我们都只能模糊地感知到清蘋之末的微微颤动。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。