文 喜胖不胖(转载请注明出处)

一、90后、且有能力的北漂、被埋地死死的。

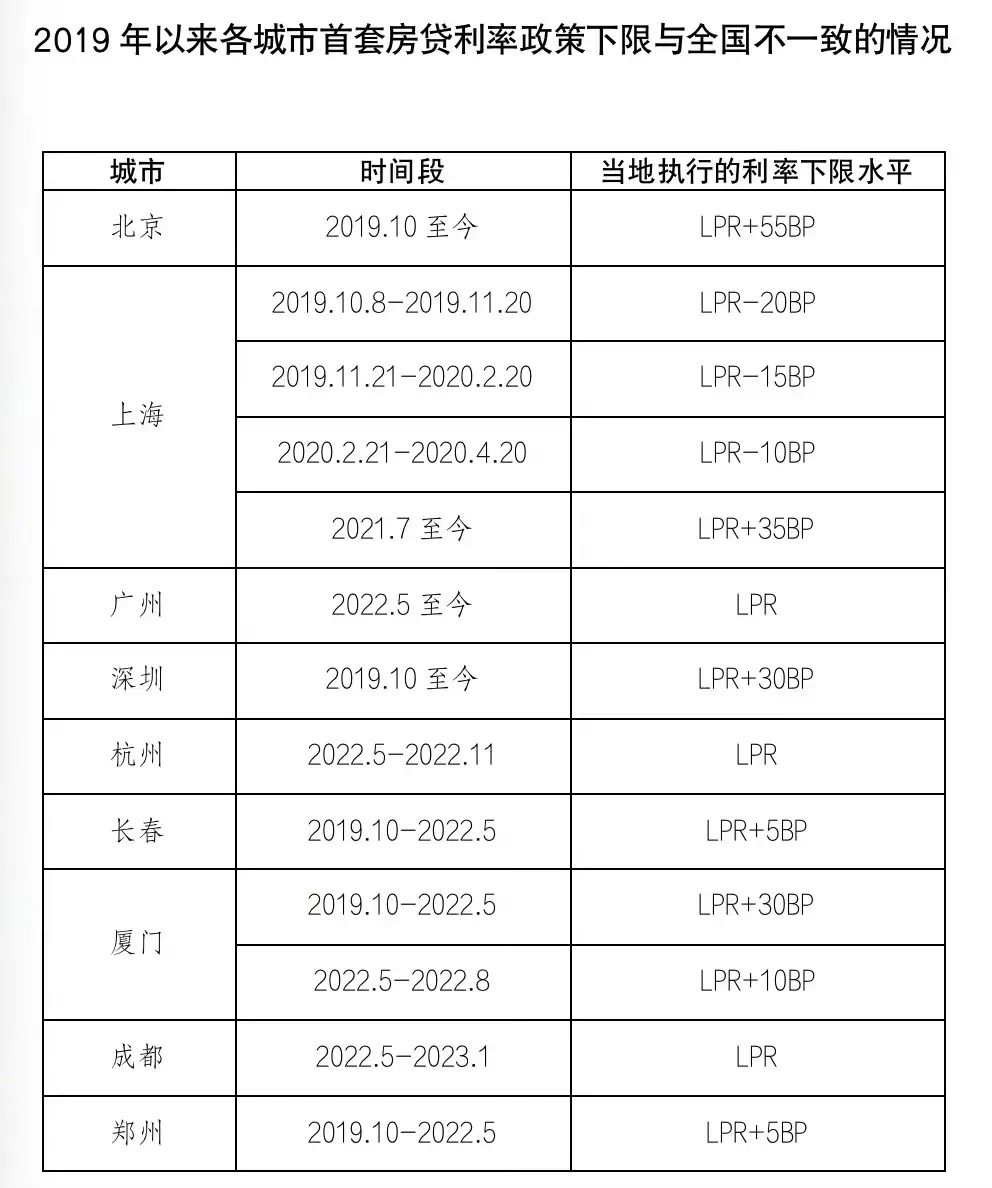

北京购房限制、房贷利率一直稳居全国之首。

最近全国都在被降存量房贷的消息卷屏。

不少在京漂的朋友说,以为每个月还贷压力会小一点,结果打开银行app发现提示是:没有变化。

为何?

贷款时间分界线

(1)2019年10月8日(不含)前

对于北京房贷在2019年10月8日(不含)前发放的:最低可调整至相应期限LPR不加点,据说最低为4.2%。(已经低于LPR的不作调整)

(2)2019年10月8日(含)后

由于2019年10月8日起,定价基准开始转换,所有新发放的商业住房贷款利率以LPR为定价基准加点形成。

对于北京房贷在2019年10月8日(含)后发放的:首套房贷款利率为LPR+55个基点,即为4.3%+55bp=4.85%。

(3)2023年6月20日之后

由于今年6月20日发布的5年期以上LPR由4.3%下调至4.2%。

也就是说,6月20日之后在北京买房的,目前首套房贷利率是4.2%+55个bp=4.75%。

这么来看,最惨一批买房人,就是从2019年10月8日-2023年6月20日。

换算过来,基本上90后在2019年将近30岁,属于北漂刚有可能买房的一批人,这一波下来,基本上是被埋地死死的。

所谓人生时间节点,都是看命。

比如70多年前,对于都是参加了国内革命工作的人,最后区分“离休”和“退休”的待遇千差万别,但唯一界定就是:

“参加工作的时间”

离休—参加工作的时间在建国(1949年9月30日)之前。

都是为改革工作做出过贡献的人,最后参加工作时间差了一天、两天,就是差了千里的待遇,不仅仅是在金钱上的差别,还有政治、医疗、住房等等。

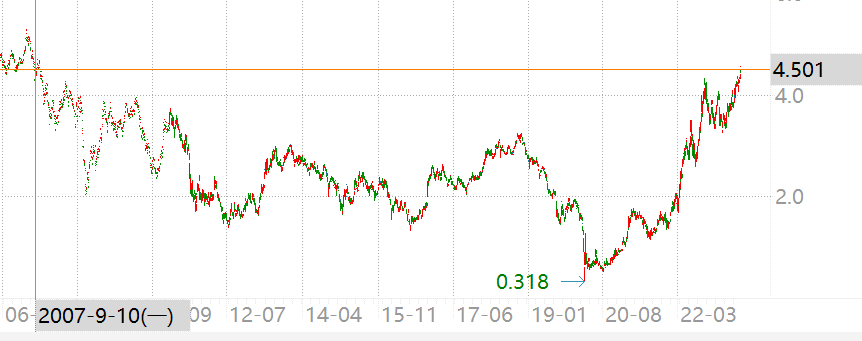

二、美10Y收益率近17年、新高

(不想看过程的可以直接拉到文末看省流版本)

美国十年期债券利率(US10YT)今天新高了,盘中最高4.567%。

差不多是突破了自2007年以来的新高了。

(1)之前有机构测算,按照历史数据,US10YT收益率4%以上就进入高位区间了,可以配置;处在4.2%-4.3%左右,就算中长期配置;进入4.5%以上就是有较高配置价值。

当然了,这是历史数据的结论,未来这个世界会变成什么样谁也不知道。

就像年初的时候,各个专家都在说US10YT到4%啦!触顶啦!

结果说着说着,现在就4.65%了。

(2)债券配置最佳期:无论美债还是国内债券,对于债券本身来说(不考虑其他因素),最佳配置期限都是市场利率处在高位,且(主观)预期认为市场利率要往下走的时候。

(3)目前美10Y收益率确实处在历史高位,且预期往上走的概率:有,但似乎没有那么大。(争论不一)

但是,投资美债要比国内债券多一层考虑问题——汇率。

如果本身就有海外美元的话,就无需考虑这个问题,可以直接用美元买。

如果从国内买,基本上最简单的方式就是:用RMB、买国内公募投美国国债的基金。

目前美元兑RMB的汇率也处在高位,美元兑RMB差不多是1:7.31

举个例子,假设现在1美元兑RMB为1:7。

如果未来RMB升值,变成了1:6。

相当于过去700RMB买了100美元的国债,现在这100美元的美债仅价值600RMB了。

那(用RMB购买)持有的美国国债,在不考虑其他因素的情况下,直接因为RMB的升值就缩水了。

反之,如果RMB持续贬值,则持有的美国国债对应RMB价值持续上涨。

实际情况也是如此,之前文章中就统计过,今年以来国内公募基金投资美元债(含美国国债)的收益率参差不齐,其中赚钱的有不少是因为赚的RMB贬值的钱。

详见:一次极限操作 (第二部分)

省流版本:现在也不是买美元债基金的好时候。

由于现在美元兑RMB处在高位,(用RMB购买)美元债基金配置的确定性又降低了,而如果本身有美元的,还不如直接去买美元定期存款。

风险提示:以上所涉及标的不作推荐,也不构成对任何人的投资建议,股市有风险,入市需谨慎。