【数据】

2024年1-2月,美元计价,中国出口金额当月同比+7.1%,较前值(+2.3%)上行4.8个百分点,显著高于wind一致预期的+0.3%;中国进口金额当月同比+3.5%,较前值(+0.2%)上行3.3个百分点,高于Wind一致预期的+0.1%;贸易差额1251.6亿美元。

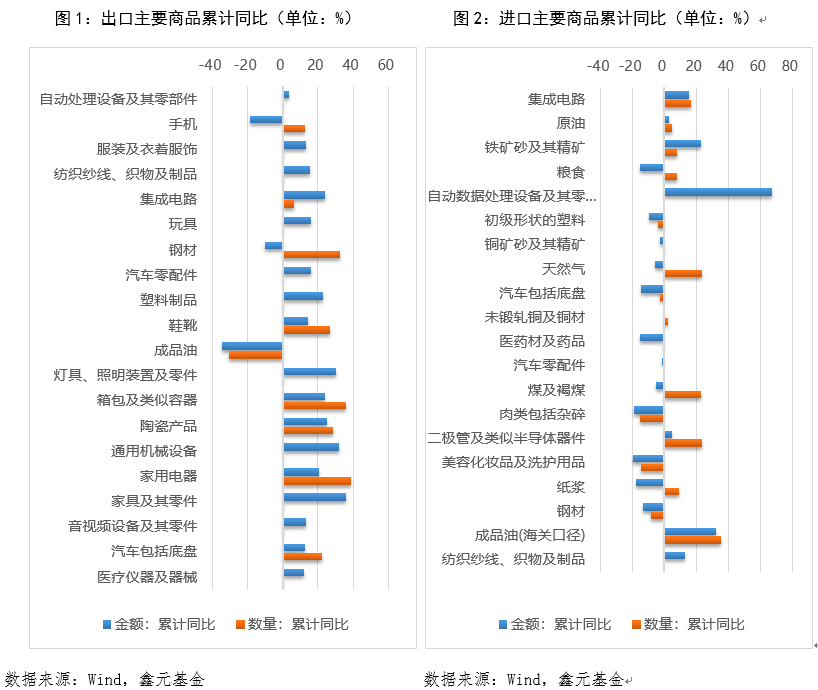

【主要出口商品】

1-2月主要出口商品中,通用机械设备(32.0%,前值4.7%)出口增速最快;地产相关消费品,如家具(36.1%,前值12.4%)、家电(20.8%,前值14.7%)、灯具(30.5%,前值1.1%)出口表现持续亮眼;大部分劳动密集型产品出口增速由负转正或进一步抬升,玩具(15.9%,前值-8.9%)、鞋靴(14.4%,前值-11.5%)、陶瓷(25.4%,前值-15.2%)、服装(13.1%,前值1.6%)、纺织纱线(15.5%,前值1.9%)、塑料(22.9%,前值4.2%)、箱包(24.1%,前值2.5%)对出口的拉动均有所提高;电子产品中,集成电路(24.3%,前值2.6%)出口增速较快,而电脑(3.9%,前值3.1%)、手机(-18.2%,前值-0.4%)出口增速弱于整体;此外汽车整车(12.6%,前值51.2%)由于高基数效应增速显著放缓。

【主要进口商品】

1-2月主要进口商品中,电脑(67.3%,前值27.4%)进口增速最快,集成电路(15.3%,-3.4%)进口增速由负转正,铁矿砂(22.8%,前值48.6%)、成品油(32.5%,前值38.8%)、纺织纱线(13.3%,前值26.0%)进口增速虽有所下滑但仍对进口有正向拉动,粮食(-14.9%,前值1.4%)、铜矿砂(-2.7%,前值27.4%)、煤(-5.1%,前值23.4%)、医药材(-15.1%,前值15.3%)、纸浆(-17.4%,前值4.6%)进口增速由正转负,汽车整车(-14.2%,前值22.7%)、汽车零配件(-1.4%,前值9.7%)进口同样对整体有所拖累。

【出口主要国家/地区】

1-2月我国对主要国家/地区出口方面,总体看,对发展中国家出口增速强于欧美。发展中国家中,对印度(12.8%,前值6.2%)出口增速进一步提升,对俄罗斯(12.5%,前值21.6%)出口增速下滑,但仍处高位,对东盟(6.0%,前值-6.1%)出口增速由负转正。发达国家中,对美国(5.0%,前值-6.9%)出口增速由负转正,对欧盟(-1.3%,前值-1.9%)出口增速降幅有所收窄,对日本(-9.7%,前值-7.3%)、韩国(-9.9%,前值-3.1%)出口增速降幅进一步扩大。

【1-2月进出口点评】

1-2月出口数据超预期回暖,继12月同比增速回正后进一步改善,海外制造业周期回升对出口的支撑效应逐渐明朗。随着海外进入补库周期,全球制造业景气度改善,出口或已走出底部区间步入上行通道,叠加近期多项稳外贸政策的陆续推出,外贸基本盘有望进一步得到巩固。进口方面,PMI数据印证内需处于逐步修复过程中,后续进口或呈现温和复苏态势,同时高新技术产品进口提速也显示出进口结构中的积极信号。

【市场影响】

债券方面,1-2月出口数据的改善对债市偏中性,若出口维持韧性提振经济增速可能会带债市带来一定压力;另一方面若出口持续复苏,可能会推迟稳增长政策的到来,利好债市。近期债市的定价重心更多取决于资金面和政策基调,两会并未出台特别超预期政策,短期内债市或仍将延续原有逻辑震荡偏强运行;长期看债券收益率仍有下行空间。权益方面,出口增速超预期印证中国制造业具有的全球竞争力,可以关注出海相关行业的结构性机会,例如轻工产品、地产相关消费品等;但另一方面出口的良好开局可能减弱稳增长政策力度,对押注政策支持的周期行业可能带来不利影响。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元泽利A(OTCFUND|007551)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。