- 4

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

2月29日,央行宣布居民可通过银行柜台直接购买在银行间市场挂牌发行的符合要求的各类债券。同时,2月PMI数据显示消费表现超预期,而此前市场过度交易了数据下行预期,3月1日债市出现市场异动。展望后市,预计本周的资金面将持续平稳。从基本面而言,经济总体处在磨底状态。本周重点关注两会期间相关政策的释放,超预期的经济举措和经济预期可能会对债券市场的走势产生影响。

【上周债市】

1、 央行发布《关于银行间债券市场柜台业务有关事项的通知》

2月29日,央行发布《关于银行间债券市场柜台业务有关事项的通知》。核心内容如下:为拓展居民的投资渠道,增加居民收入,居民可通过银行柜台直接购买在银行间市场挂牌发行的符合要求的各类债券。

具体而言,可能会有以下影响:1)有利于拓宽居民投资渠道。目前,我国居民直接持有的政府债券规模较小,与成熟债券市场相比,还有很大提升空间。通过柜台渠道投资债券市场,可以将储蓄高效转化为债券投资,增加居民财产性收入。2)有利于优化融资结构。目前柜台市场占我国债券市场份额很少,通过加快发展柜台债券业务,有利于促进直接融资发展,优化金融体系结构。3)有利于多层次债券市场发展。柜台债券业务是银行间债券市场向零售金融和普惠金融的延伸。与集中统一的金融基础设施相比,柜台开办机构可为各类投资者提供债券托管、做市、担保品管理、清算结算一体化等各种灵活多元的综合,提升市场活跃性,促进市场分层。

2、2月PMI数据发布

国家统计局数据显示,中国2月官方制造业采购经理指数(PMI)49.1,前值 49.2。中国2月官方非制造业PMI 51.4,前值 50.7。中国2月官方综合PMI 50.9,前值 50.9。

总体来看,2月PMI主要呈现春节特征,环比较历史上的春节月表现要好,特别消费是超预期的。1-2月的经济较12月略有改善,但整体水平仍处于低位区间。

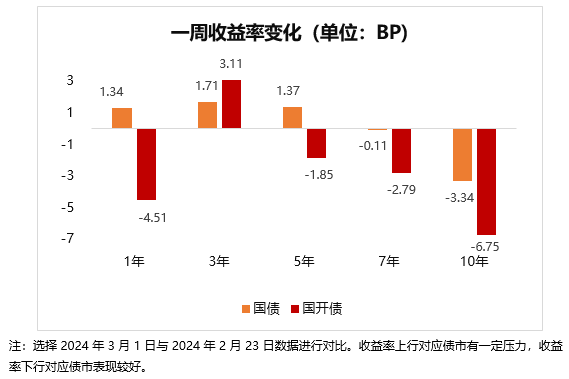

3、3月1日债市异动

两会在即,股市收复3000点关口,债市止盈盘出现。3月1日的大幅度调整主要来自于:1)PMI数据发布,市场此前过度交易了数据下行预期;2)止盈盘的浮现、利率的超涨回调使得市场相对敏感。

然而,基本面总体仍有利于债市,阶段性回调并不影响对货币政策宽松期的判断。PMI总体仍处在低位区间,不必有过度担忧。不过当前债市行情快速演绎,后续出口、通胀、消费数据都有可能引发市场预期的调整。

【债市展望】

本周重点关注:(1)3月7日国内发布2月进出口数据;(2)3月8日美国发布2月失业率和非农就业数据;(3)3月9日国内发布2月CPI和PPI数据。

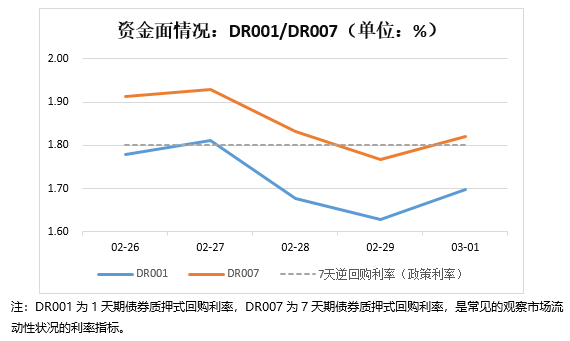

展望后续市场行情,本周政府债净缴款有所回落,公开市场操作到期量有所加大,而同业存单发行量维持平稳,且财政资金投放也将在3月开始支持银行间流动性水平,预计本周的资金面将持续平稳。

从当前债市点位看,PMI数据暂时证伪了基本面进一步下行的预期。本周重点关注两会期间相关政策的释放,超预期的经济举措和经济预期可能会对债券市场的走势产生影响。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信90天滚动持有债券C(OTCFUND|018745)$

$长信纯债一年定开债A(OTCFUND|519973)$