- 3

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

2023年12月CPI、PPI同比降幅收窄。从金融数据来看,12月M1、M2继续低于预期;12月出口超预期,延续此前的恢复态势。展望后市,本周资金面可能会受到银行间交税走款的扰动;基本面上来看,经济数据短期之内仍然承压,需重点关注后续经济数据和政策。

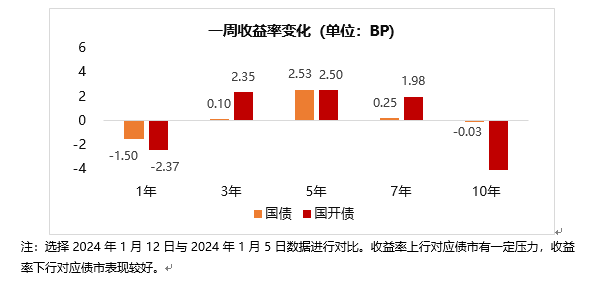

【上周债市】

1、 2023年12月CPI、PPI同比降幅收窄

国家统计局1月12日发布的数据显示,2023年12月份全国居民消费价格指数(CPI)同比下降0.3%,环比上涨0.1%;全国工业生产者出厂价格指数(PPI)同比下降2.7%,环比下降0.3%。12月份,受寒潮天气及节前消费需求增加等因素影响,CPI环比由降转涨,同比降幅收窄;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅保持稳定。全国PPI环比下降主要是受国际油价继续下行、部分工业品需求不足等因素影响。

2、去年12月新增社融1.94万亿元,比上年同期多6169亿元

央行数据显示,初步统计,中国12月社会融资规模增量为19400亿元,前值为24547亿元。中国12月新增人民币贷款1.17万亿元,前值为10887亿元。12月末,广义货币(M2)余额292.27万亿元,同比增长9.7%,预估为10.1%,前值为10.0%。狭义货币(M1)余额68.05万亿元,同比增长1.3%。流通中货币(M0)余额11.34万亿元,同比增长8.3%。全年净投放现金8815亿元。

广义货币M2同比相对较高表明货币供应力度不弱,但表征活化资金的M1同比偏低且比去年有所下降,说明资金传导至实体存在一定滞塞。本月M2-M1剪刀差下降,企业获得信贷资金减少,资金空转仍位于相对高位。

3、12月出口超预期,延续此前的恢复态势

海关总署公布数据显示,按美元计价,2023年12月我国进出口总值5319亿美元,同比增长1.4%。其中,出口3036.2亿美元,同比增长2.3%;进口2282.8亿美元,同比增长0.2%;贸易顺差753.4亿美元,同比增长9.2%。全年维度下,2023年我国出口同比下降4.6%,四季度当季同比增速已收敛至1.29%;进口同比下降5.5%,四季度当季同比增速已回正。

12月出口超预期,延续此前的恢复态势。后续出口方面最值得期待的因素仍然是美国制造业开启新一轮周期带动出口回升,虽然从曲线看美国制造业已经开启新一轮回升周期,但回升程度或许受到美国整体需求走弱的压制。进口超预期,从产品来看集中在材料端,或许后续能看到基建方面的回升。

【债市展望】

本周重点关注:(1)1月16日国内央行发布1月MLF操作内容;(2)1月17日国内发布12月工业生产、消费、投资和就业以及去年四季度GDP等经济数据。

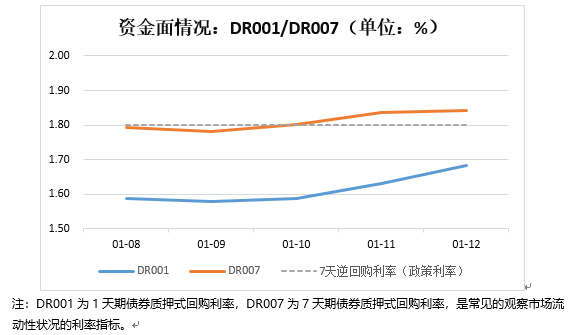

展望后续市场行情,从资金面来看,公开市场操作(OMO)到期和政府债净缴款均处于较低水平对资金面扰动有限,而1月银行间交税走款大月可能部分扰动资金面。

从基本面数据看,12月出口超预期,延续此前的恢复态势。社融数据中居民和企业信贷结构并没有明显好转,整体看经济数据短期之内仍然承压。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$

$长信90天滚动持有债券C(OTCFUND|018745)$