- 4

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

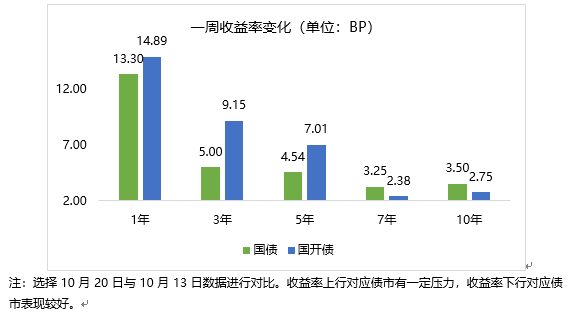

上周债市主要在基本面向好、资金面仍偏紧等因素下出现调整。9月经济数据超预期,主要可归因于生产端改善、外需阶段性好转、财政支出发力等因素,而需求端对生产端仍有一定影响,经济修复的节奏尚待观察。债市主要担忧或聚焦于政府债发行提速、财政政策发力等隐含因素,而非经济数据本身。总体而言,上述扰动或属于阶段性,预计在短期化债措施过后,财政增量手段将有所收敛,有望迎来情绪发酵和短端资金收紧所引发的超调过后的修复行情。

【上周债市】

1、9月经济数据超预期,但尚未形成债市大幅承压的基础

第三季度当季GDP同比4.9%,预期4.5%;两年复合4.4%,预期4.2%,前值3.3%。第三季度环比折年率5.3%。前三季度GDP累计5.2%。测算9月当月GDP同比5.2%。

从两年同比来看,9月经济复苏速度与8月一致。工业、消费、出口、就业均超预期,总体产生共振。投资端主要受地产影响,政府和制造业投资均能保持增速。但价格的疲软会产生负向激励,生产积极性或将受到压制。

展望四季度,消费可能随收入增速和就业的好转而形成主要支撑。但地产端或仍待修复,出口的支撑或随美国经济下行而有所减弱。目前来看全年完成经济目标难度不大,基本面的博弈或许将着眼明年。

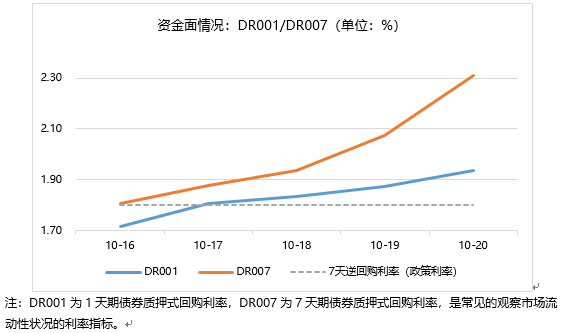

2、央行大力释放流动性,积极抚平资金面扰动

近期资金面仍有一定扰动,主要与政府债供给、临近月末税期相关,对债市造成一定压力。

但仍需关注到宽货币基调与央行动作,资金面仍有货币政策支持。周四(10月19日)公开市场净投放重回千亿级别,而周五(10月20日)净投放7330亿元,达到历史高点。上周资金价格持续上行,与政策利率偏离较高,宽货币基调下后续或有好转。

【债市展望】

对于债市主要需要关注基本面情况,货币政策,地产、财政等信用政策,而短债受资金面影响更为显著。本周可关注9月工业企业利润数据。

短债:资金面扰动尚存,但可关注宽货币基调下的机会。由于地方特殊再融资债券仍将继续进行发行缴款过程,并且10月缴税大月的季节性效应也将在下周对资金面带来扰动。在MLF和LPR等政策利率按兵不动的情况下,根据央行周末关于逆周期调节的表态,下周即将到期的1.4万亿逆回购资金应可得到进一步续作呵护,一定程度上维护银行间资金面流动性合理充裕水平。

中长债:由于当前4.9%的三季度GDP增速一定程度上缓解本年度5%的经济增长目标。因而预计在短期化债措施过后,财政增量刺激手段将有所收敛,则债券市场有望迎来情绪发酵和短端资金收紧所引发的超调过后的阶段性修复行情。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$