- 4

- 评论

- ♥ 收藏

- A大中小

【复盘摘要】

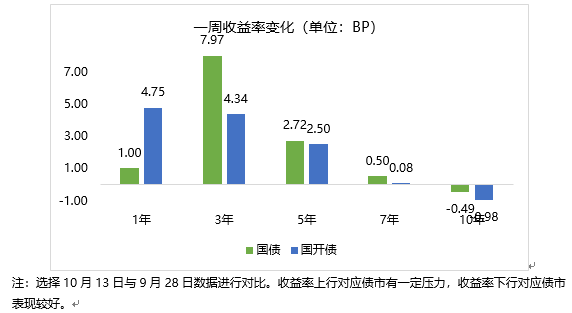

上周内债市走势先下后上,周五(10月13日)金融数据落地后快速回暖。10月初资金面出现好转,但尚未显著转松,前半周市场震荡走弱。后续公布的9月通胀、金融数据不及预期,债市快速回暖。展望后市,债市利空因素持续消化,而随之而来的资金面转松、降息预期临近以及海外流动性较紧等利多因素尚未被完全交易,存在一定布局价值。

【上周债市】

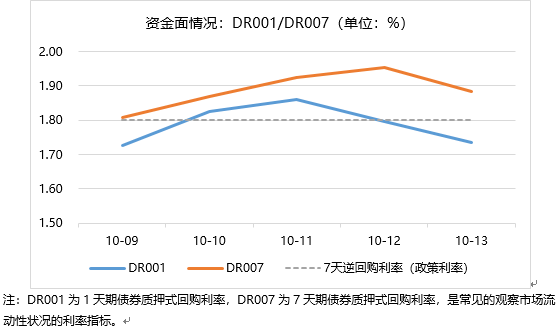

月初资金面较9月出现好转,但未大幅走松,仍是月初债市的主要压力点。主要受到特殊再融资债券发行、逆回购到期与汇率影响:首先,9月以来政府债供给压力抬高,银行作为主要配置力量,融出意愿降低,最终表现为资金价格上行,资金面偏紧;其次,9月末为维护市场流动性,央行逆回购投放于月初集中到期,造成一定压力;同时节日期间海外市场扰动较多,人民币贬值压力仍存,市场对后期流动性预期偏弱造成影响。但在我国宽货币基调持续、汇率控制态度明确的基础下,相关扰动尚不存在长期延续基础。

周五(10月13日)通胀、金融数据不及预期,债市出现确定性方向快速回暖。具体来看,CPI同比持平,预期0.2%,前值0.1%;PPI同比-2.5%,预期-2.4%,前值-5.4%。PPI主要由部分行业主推动,成色尚显不足。

金融数据方面,社会融资规模增量4.12万亿,预期3.8万亿,但结构显不足。9月信贷低于预期,新增人民币贷款2.31万亿,预期2.5万亿,同比少增1600亿。9月信贷呈现出居民部门需求同比好于企业部门需求同比的态势,或许生产消费更贴合高频数据的描述,消费较好而生产相对较弱。

【债市展望】

对于债市主要需要关注基本面情况,货币政策,地产、财政等信用政策,而短债受资金面影响更为显著。本周可关注9月经济数据和三季度GDP数据。

展望后市,目前市场表现出利空持续消化,而利多尚未完全交易的格局。包括特殊再融资债券发行、社融高增长、金九银十季节性行情和跨季紧资金等债市利空因素短期内预计已经被市场消化,而随之而来的资金面转松、降息预期临近以及海外流动性较紧等利多因素仍未完全被市场交易。

另外,特殊国债的发行流程较长,短期之内难以迅速对资金面形成扰动,因而这部分利空因素即使发酵,对于市场实际影响相对有限。

结合以上的市场行情,以及基本面上CPI重回0、信贷数据不及去年同期等现状,叠加期限利差极限收窄,短债确定性较强,当下布局价值逐步体现。

风险提示:以上内容不作为任何投资建议,建议投资者选择符合自身风险承受能力、投资目标的基金。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。请在购买前认真阅读《基金合同》、《招募说明书》等基金法律文件。基金有风险,投资需谨慎。

$长信30天滚动持有债券C(OTCFUND|013237)$

$长信稳航30天持有中短债债券C(OTCFUND|016813)$