- 20

- 26

- ♥ 收藏

- A大中小

民生银行2023年的财报发布了,各项孱弱的指标数据,感觉民生银行有点“重病”缠身,积重难返的味道。

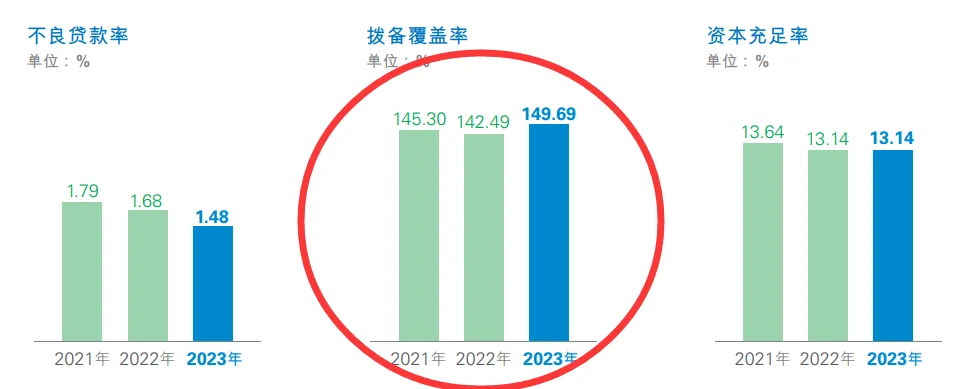

营收微降,经利润微增,表面看民生银行的不良率连续三年都在下降,但如果懂门道的投资者仔细看看,就会明白其中的“奥秘" 所在。

这个奥秘就在于超大力度的计提。

( 来源:民生银行2023年报 )

自2020年民生银行高迎欣董事长上任以来,每年计提的贷款减值准备都很惊人:2020年大概计提了770亿,2021年是587亿,2022年达到了惊人的989亿,2023年继续高达974亿。

但就算是连续巨额的计提,也没能把民生银行的拨备率指标拉上去。作为一家股份制大行,民生银行的拨备率指标近年来一直相当。过去三年都没有达到150%,一直在监管底线附近摩擦。

大家可以反过来想象一下,假如不计提、核销这么多不良贷款,民生银行现在的不良率又该会爆到什么水平?

对民生银行的资产质量,网上的评论很多。有投资者认为民生银行的资产质量继续在恶化之中,遮羞布快要盖不住了,因此不得已拿出重组贷款做文章。比如有人质疑,2023年民生银行的重组贷款突然多出94亿,这可能就是民生银行掩饰不良的遮羞布。

资产质量和银行的内控是密切相关的。所以孤山资本接下来先不从报表上的数字去具体分析民生银行的资产质量,而是拉长一点时间跨度,从两个具体案例中去探究一下民生银行的内控和资产质量的演变过程。

近期,新浪财经发布在百家号平台上(来源:财银社)的一篇文章《民生银行,何以至此?》用较长篇幅,详细记录了一起发生在民生银行烟台分行的案例,摘录如下:

话说在2013年,时任民生银行烟台分行零售客户经理的王春炜负责莱州片的业务,在跑业务的时候结识了经营矿山的王明皋夫妇,出于业绩压力及自己私欲的不断膨胀,王春炜开始教唆王明皋找人顶名贷款,利用临时注册、没有经营实体的营业执照和虚假购销合同向民生银行烟台分行申请贷款。

但如此虚假的合同自然不会过审,为使贷款顺利通过审批,王春炜开始授意王明皋主动联系时任民生银行烟台分行零售评审经理张辉。

作为评审经理的张辉显然十分清楚这其中的问题,但在收受了10万元的贿赂后,便将这笔贷款顺利的审批通过了。

就这样,他们二人又先后鼓动了24个人为其顶名申请贷款,为了能成为贷款资金的实际控制人,王春炜又找到了其他人为这笔顶名贷款垫付保证金,随后他要求王明皋将贷款合同的受托支付账户变更为自己可以实际掌控的账户。

在一系列的操作下,2013年6月,3450万元贷款先后通过审批并发放,按照受托支付约定进入王春炜控制的账户,除了分发一些给王明皋的贷款外,王春炜自己还掌控部分贷款资金,用于处理个人债务和放贷牟利。

就在这笔贷款发放的同时,民生银行莱州支行正式成立,赵健珉出任行长,正所谓新官上任三把火,嗅觉敏锐的赵健珉很快便发现了这24个人的贷款有问题,实际贷款人为王明皋。

令人震惊的是,赵健珉并没有将此事汇报处理,而是选择主动联系了王明皋,并在2013年11月至2015年4月间继续为王明皋办理顶名贷款,金额累计达到3546万元。

既然是顶名贷款,也足以说明,实际贷款人王明皋根本没有还款能力,因此,赵健珉便在贷款到期后为其联系了过桥资金,承诺还后再贷,而介绍这笔过桥资金也让赵健珉从中直接收受了234万好处费。

就这样他们以借新还旧的方式来继续运作这笔贷款,也造成了窟窿越来越大。

2017年9月,时任莱州支行行长的王云鹏发现了这些贷款的问题,根据烟台分行的统计,王明皋归集使用该行62笔贷款,涉及金额6829万元,借款人大多为石材企业打工者,自身无偿还能力,面对坏账的压力,最终省行给出的意见是,整合一部分贷款,再起诉一部分。

最终,王明皋同意将其中的32笔贷款整合至其名下,同时民生银行烟台分行向上级行申请减免32笔业务全部利、罚息,9月30日双方签订借款合同,约定王明皋向民生银行烟台分行借款3990万元,用以偿还32名顶名借款人名下贷款。

但明显王明皋并没有能力偿还这些巨额贷款,于是民生银行选择了起诉,但在法院审理的过程中,发现了这其中的诈骗行为。

最终,经过审理查明,王春炜为王明皋办理的24笔顶名贷款3450万元,扣除部分顶名贷款人自行偿还部分、终止合同部分、贷款保证金、已缴纳利息后,给民生银行造成损失合计约2014万元。

赵健珉为王明皋办理的30笔顶名贷款3546万元,扣除部分顶名贷款人自行偿还部分、终止合同部分、贷款保证金、已缴纳利息、执行回款后,给民生银行造成损失合计约2323万元。

经张辉审批的38笔顶名贷款5200万元,扣除部分顶名贷款人自行偿还部分、终止合同部分、贷款保证金、已缴纳利息、执行回款后,给民生银行造成损失合计3045万元。

王明皋54笔顶名贷款,扣除部分顶名贷款人自行偿还部分、终止合同部分、贷款保证金、已缴纳利息、执行回款及代偿姜善增300万元不良贷款后,给民生银行造成损失合计4037万元。

上述案例,虽然事发已过10余年,但直到2023年11月中国裁判文书网在《山东省莱州市人民法院刑事判决书》中才详细披露。

对民生银行的规模而言,上述案例案值并不算大,但内外勾结、套取贷款的过程却非常“精彩”,“生动”体现了当时民生银行某些分支机构的内控水平。

如果觉得上述案例金额尚小,那再看看几年前曝出的在业内轰动一时、金额高达27亿元的民生银行北京航天桥支行原行长张颖的假理财案,就更令人惊叹了。这个案例过往报道很多,这里只简单回顾一下。

同样是在2013年,名校金融系毕业的张颖,在担任民生银行北京分行航天桥支行行长期间,以高息为诱饵,诱骗被害人签订虚假理财产品购买合同,并将购买虚假理财产品的钱款转入个人控制的银行账户,骗取147名被害人共计人民币高达27.46亿余元!

在此过程中,张颖伪造理财产品协议书的甲方为民生银行总行,经办行为民生银行北京管理部或北京分行,并加盖同样是伪造的民生银行航天桥支行储蓄业务公章。

一个支行行长,不仅推销的理财产品是假的,公章、合同居然也是假的,一条龙造假,简直不敢相信这是真实世界发生的事。

案发后,张颖被判无期,民生银行也代为赔付了绝大部分被害人损失。但最后,民生银行北京分行因内控管理严重违反审慎经营规则,事后又被监管机构罚款2750万元。可谓赔了夫人又折兵,教训更为惨痛。

上述两起因内控严重疏漏引发的案例所发生的时点,大概都在2013年之后。而通过梳理民生银行的过往财报和数据,孤山资本发现,2013年正是民生银行资产质量和业绩的重要分水岭。

2013年2月4日,民生银行迎来了高光时刻。当日,民生银行收盘市值3270亿元,招行收盘市值3140亿元,民生银行市值首次超越招行,位居股份制银行第一名,成为民生银行的高光时刻。

也就在那个时期,时任民生银行行长的洪崎在一次论坛上的 “ 银行利润太高了,钱都赚到不好意思了 "一番发言,大概可以视为民生银行开始“飘了”的征兆。

2014年,干了14年的民生银行老董事长董文标卸任,洪崎接任董事长,民生银行开始转型,转型的两大重点:一是向零售和财富管理业务发力,上文中的两个案例,正是发生在零售和财富管理领域。

转型的另一个方向,则是追求高息资产,加码房地产业务,忽视了资产质量,加之内控不力,连踩大雷。

这些年,除了踩雷獐子岛、康得新等之外,民生银行在房地产方面“踩雷”最为集中:

包括泛海、正荣、阳光城、金科、佳兆业、宝能、泰禾、恒大、融创等等。其中最瞩目的当属恒大,网传恒大对民生银行欠款高达293亿元,在86家金融机构中位居首位。

但遗憾的是,10年前的案例似乎并没有让民生银行铭记教训,10年后,民生银行的内控风险仍然频发,以至于被冠以“罚单之王”的帽子。

相关统计数据显示,2020年-2022年,民生银行被处罚金额分别为1.11亿、1.37亿和0.46亿,均位居股份制银行榜首。有报道称:2023年全年,民生银行又累计被罚款超1.5亿元。4年时间,累计被罚超4.4亿元。

除了频发的内控风险和罚单,民生银行常被外界吐槽的就是高管薪酬。据“天天财经116 ”新媒体的报道文章称:

民生银行发布的《关于2022年度公司高管薪酬的补充公告》透露,民生银行董事长高迎欣年薪达615万元,时任行长郑万春553万元紧跟其后,执行董事、副行长袁桂军以及监事会主席、职工监事张俊潼的年薪也均超过450万元。

同时,对比34家大行去年的财报发现,多家银行高管大幅降薪,最大降幅超过60%,民生银行高管降薪幅度在37%左右,但尽管如此,民生银行高管薪酬总额在业内仍居首。

据不完全统计,2023年银行高管薪酬总额前三名为民生银行、光大银行、兴业银行,分别为4681.7万元、2108.49万元、1941.98万元。

而在股份行董事长中,民生银行董事长高迎欣最高,为373.52万元。

有媒体统计发现,在过去10年时间里,有8年时间,民生银行董事长年薪在400万元以上,有4年的年薪超过700万元,有2年是600多万,2年是400多万。

其实,与其说外界是在指责民生银行高管薪酬太高,还不如说是在质疑民生银行高管薪酬和其业绩表现不匹配更为准确。

当下,招行行长王良也拿着345万的高薪,为什么外界很少指责王良的薪酬呢?如果民生银行高管能拿出招行那样的业绩,我相信也不会有那么多人再去质疑了。

相反,如果民生银行的业绩上去了,作为一家资产规模近8万亿的股份制大行,高迎欣董事长拿个373万元的年薪,这太正常不过了。

在孤山资本看来,民生银行董监高薪酬的另一个需要质疑地方在于:张宏伟、卢志强、刘永好、史玉柱等股东大佬至今还在民生银行领着近百万的薪水,这在当下的民生银行,是否合理?

( 来源:民生银行2023年报)

公开信息显示:上述股东大佬,有多人从民生银行获得了巨额贷款。以至于对民生银行是否已沦为股东提款机,外界多有质疑。

2023年上半年,民生银行对泛海控股及关联方的贷款金额为211.94亿,占资本净额比重为2.86%;此外对包括大家人寿、上海健特生命等主要股东及关联企业的贷款金额也达到了443.09亿,占公司资本净额比重接近6%。

这其中,卢志强的泛海系因为公司暴雷,致使民生银行也惨遭踩雷。

现在,卢老板在连累了民生银行后,一边与民生银行撕破脸打着官司,一边还从民生银行领着93万元的薪水,这自然让民生银行的投资者严重不适。

难道落魄的卢老板,是缺这93万元的生活费了吗?

而作为富甲一方的张宏伟、刘永好和史玉柱等一众大佬,这么多年不但没能把民生银行的内控和业绩搞上去,现在也缺这点生活费吗?

—END—

(来源:孤山资本的财富号 2024-04-25 22:52) [点击查看原文]