- 29

- 35

- ♥ 收藏

- A大中小

科大讯飞(002230),头顶中国科大的闪耀光环,以人工智能最强者的姿态行走江湖,特别是最近星火大模型披坚执锐势不可挡,但纵观科大讯飞上市十几年来,虽然收入规模和增长肉眼可见,资产扩张和业务发展也如火如荼,但对投资者的回报可谓寥寥,经营业绩更是乏善可陈。如此说来,目前仍然维持着近千亿元的估值,资本市场是不是误会了?

最近,科大讯飞公布了2023年度财务报告和2024年一季度财报。让投资者吃惊的是,一季度财报竟然录得了亏损,扣非净利润亏损了4.4亿元。不可思议之处更在于,一季度收入同比实现了38%的增长,扣非净利润却下降了30%。这种反常,属实罕见。

笔者认为,科大讯飞科班出身不错,搞人工智能的方向没错,大模型以及与之相关的产品,也很惊艳,一般的公司是搞不出来。但从实际效果看,科大讯飞让市场感受深刻的品牌影响力,但真正的业绩实在无法奉承。

说深刻一些,科大讯飞走到今天,靠的是政府的加持和资本市场对高科技的期许和追捧,一旦政府加持力度减弱,资本市场对失去耐心,科大讯飞的千亿市值能否站得住,谁也不能判断。

今天不聊科大讯飞的产品,那只有专业技术人员才能说得透彻,还是扒一扒科大讯飞的业绩吧,看看科大讯飞这些年到底给投资者挣了多少钱。

以2023年为例,科大讯飞实现了196.5亿元的收入,实现净利润仅仅才是6.57亿元,销售净利润率仅仅3.3%,这实在有违于高科技的名头。

但是,科大讯飞甚至连6.57亿元的净利润都没有挣到。为什么呢?年报显示,扣非净利润只有区区1.18亿元。也就是说,这近200亿元的销售收入,仅实现了1.18亿元的净利。A股里,有一些卖挂面的卖豆腐的卖水饺的,它们也能达到这个利润水平。

其实,读者也都明白了,科大讯飞2023年的净利润,主要靠的是非主业收入,也就是年报里提到的其它收益。那么,这个撑起科大讯飞净利润八成江山的其它收益有多少呢?年报显示是10.87亿元。

这个10.87亿元,不可谓不多啊,放眼A股市场,粗略估计至少有1000家以上的上市公司,一年的收入也赶不上10.87亿元。

这个巨额的其它收益,到底是什么名堂?其实也没有什么名堂,就是各地各级政府给予科大讯飞的补贴,累计数字就达到了10.87亿。

这就是科大讯飞2023年报的秘密所在,并不亮眼的净利润数字,来自于非经常性的其它收益占了8成。

笔者统计发现,近些年特别是近7年来,科大讯飞拿政府补贴拿到手软,而这些补贴成为科大讯飞净利润的重要组成部分,为科大讯飞的科技股光环形成了大力加持。

数据显示,科大讯飞拿政府补贴是从2017年开始的,在这之前的一些年,科大讯飞甚至一分钱都没有拿到政府补贴,从2017年年报里第一次出现其它收益,数额为1.02亿元,其后逐年加码,直到现在。

财报显示,2018年科大讯飞政府补贴为3.5亿元,2019年6.63亿元,2020年7.4亿元,2021年8.24亿元,2022年是10.65亿元,直到2023年达到了10.67亿元。

从2017年到2023年,共7年时间里科大讯飞获得的政府补贴合计为48.31亿元。而这7年时间科大讯飞实现的净利润总数为62.49亿元。

如此计算,则这7年科大讯飞扣除政府补贴的净利润仅为14亿元左右,每年平均2亿元左右。而这7年的营业收入,却达到了931亿元。以931亿元的收入体量,仅录得了14亿元的扣非净利润,确实拿不出手。

同样是高科技的海康威视(002415),2010年上市,比科大讯飞还晚了两年,它2023年实现的收入为893亿元,但扣非净利润却达到了136亿元。这种巨大差别,似乎无法言表。

2024年2月7日,科大讯飞发布了《关于“质量回报双提升”行动方案》公告,表示将实现企业稳健发展与业绩增长作为首要目标,以价值经营为核心,持续强化企业竞争力,实现营收和市值的稳步增长。

业绩增长为首要目标之一,应该说这个思路是非常正确的。自2008年上市至2023年底,科大讯飞营收增长超过76倍,市值较发行时增长超过78倍,但无比遗憾的是,净利润却没有做到同步增长。

2008年科大讯飞上市当年实现了扣非净利润6000万元,2012年蹿升到了1.28亿元,9年前也就是2014年扣非净利润就达到了2.89亿元。为什么经过了中间几年短暂的辉煌后,到现在越长越矮了呢?

财报的信息显示,主要还是成本和费用居高不下,大大超过行业平均水平。以2023年为例,当年实现了营业收入是196.5亿元,但营业总成本却达到了198.44亿元,这说明,每收入一元钱,要略亏损一点点。

在198.44亿元总成本里,营业成本为112.67亿元,说明还有85.77亿元的毛利,毛利率也达到了43%。

但在这85.77亿元的毛利润里,销售费用达到了35.84亿元,研发费用达到了34.81亿元,这两项费用,合计高达70亿元,再加之管理费用以及财务费用等等,能保持营业利润能保持微利就不错了。

从销售费用明细可虽然总费用达35亿元,但超出1亿元的支出仅5项,分别是职工薪酬19亿元,公告宣传费6.76亿元,外包服务费3.67亿元业务,招待费1.84亿元以及差旅费1.63亿元。

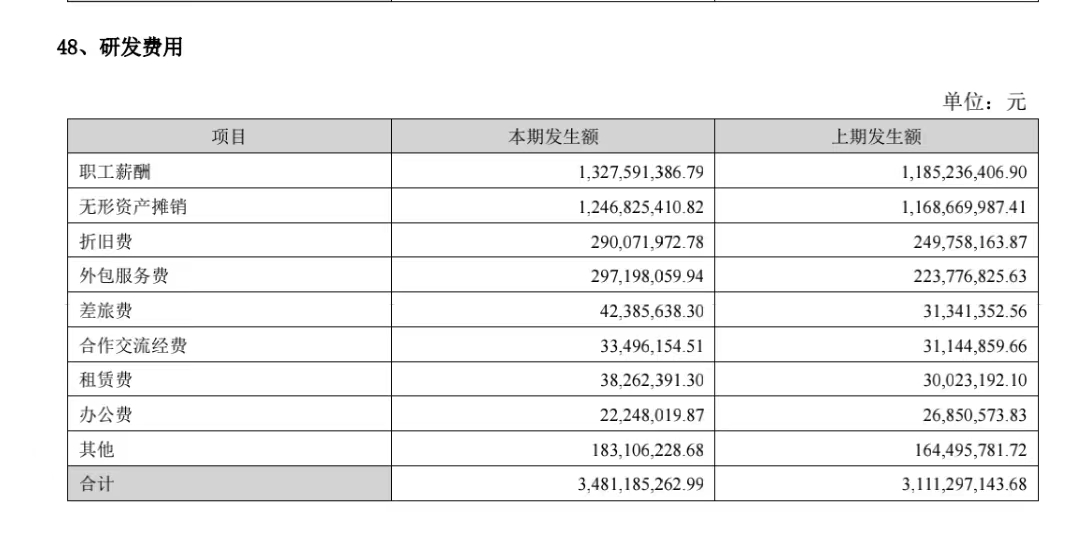

而34.8亿元的研发费用里,超过1亿元仅四项,分别为职工薪酬13.27亿元、无形资产摊销12.46亿元、折旧费2.9亿元,以及外包服务费2.97亿元。

由此可见,奇高的费用,是吞噬利润的主要因素之一。2023年,科大讯飞的销售费用率达到了18%以上,而同行业的海康威视和中兴通讯(000063)2023年的销售费用率分别为11.7%和8.4%。

此情此景,也许会有投资者联想到,一旦政府补贴大规模减少或者停止,科大讯飞的业绩将如何面对市场?

资料显示,科大讯飞的股东户数,从2022年底的25.4万户,增加到今年一季度的32万户了,忠心耿耿的守护者,似乎在逐渐散去。

而自2023年以来,除了刘庆峰董事长减持3999万股套现23.5亿元用于还债意外,中科大资产经营公司减持了842万股,中国移动通信有限公司也分两次减持了1500万股左右。

当然,笔者也很崇拜科大讯飞的技术,也相信科大讯飞的星火大模型经过迭代之后,必定能与GPT-4对抗或者干脆超过它。

投资股票考验的是投资者的耐力,一旦失去耐心,就会如小溪冲破堤坝,涓涓细流汇聚成成河,所谓流水落花春去也,谁也留不住。

(来源:智圣财经社的财富号 2024-04-25 20:02) [点击查看原文]