- 点赞

- 评论

- ♥ 收藏

- A大中小

荣昌生物成立于2008年,成立之初到2021年,荣昌生物潜心研发,基于抗体和融合蛋白平台、ADC平台和双功能抗体平台三大技术平台,构建了覆盖自身免疫、肿瘤和眼科三大疾病领域的产品管线。开发了20余款候选生物药产品。2020年11月,荣昌生物在港上市,2022年3月,正式登陆科创板。

目前共有2款药物成功实现上市:一款自免药物泰它西普(RC18),是全球首个系统性红斑狼疮双靶生物新药,另外已申报类风湿关节炎适应症的上市申请,全身型重症肌无力、IgA肾病、原发性干燥综合症、视神经嵴髓炎频谱系疾病等适应症也处于3期临床阶段;一款ADC药物维迪西妥单抗(RC48,国内首个获批上市的ADC药物),该药乳腺癌、乳腺癌伴肝转移、妇科恶性肿瘤等适应症的临床试验正在推进中。

不过,由于研发管线众多,以及商业化投入较大,荣昌生物不断陷入“缺钱”困境,2020年、2022年、2023年,归母净利润分别亏损6.98亿元、9.99亿元、15.11亿元,三年归母净利润累计亏损超30亿元。荣昌生物,前路几何呢?

01

泰它西普:全球首个系统性红斑狼疮双靶生物新药,国内销售峰值有望达200亿元

从2008年成立,到2021年,历经13年蛰伏,荣昌生物终于迎来第一款新药——泰它西普(2021年3月附条件上市,2023年11月完全获批准上市)。该药是全球首个获批用于治疗系统性红斑狼疮的双靶生物新药,通过抑制BLyS和APRIL两个细胞因子的过度表达,抑制异常B细胞的成熟和分化,从而降低机体自身免疫反应,达到延缓疾病进展和减少复发的目的。此外,在自身免疫疾病领域,该药共有8个适应症处于商业化或后期临床试验阶段。

2021年上市当年,泰它西普销售额为4730万元;2022年初,泰它西普进入医保,价格由2586元降至818.8元,降幅为68.34%。进入医保降价后,2022年,泰它西普销量同比增长了1780.51%,约3.3亿元;2023年,注射用泰它西普销量上升59.37%。分析指,泰它西普国内市场销售额预计2025年可达40-50亿元,2030年可达200亿元;国外市场年销售峰值预计可达560亿元。

系统性红斑狼疮(SLE)被称为“不死的癌症”,是一种累及多器官多系统的自身免疫性结缔组织病,攻击自身器官组织而发病,症状表现多样,如面部出现红斑、关节肿痛、对光过敏、口腔溃疡等遍及全身、反复发作,困扰终生。该病好发于15至45岁的育龄女性,男女发病比为1:10至1:12。根据《中国系统性红斑狼疮发展报告2020》,我国SLE患病率约为每10万人中30到70人,2020年我国有SLE患者近100万人。发病对象以育龄期女性为主,男女患病比例为1:11.9,平均发病年龄为30.7岁,诊断时的平均年龄为31.6岁,平均诊断延迟10.8个月。

目前,除了荣昌生物的泰它西普,国内获批上市的SLE生物制剂还有葛兰素史克的贝利尤单抗。

葛兰素史克的贝利尤单抗(主攻BLyS靶点)是全球针对SLE最早获批的生物制剂。2011年,静脉应用剂型获FDA批准上市,2017年,皮下注射剂型获批。2019年4月,贝利尤单抗扩大适用人群,FDA批准其治疗5岁以上的儿童SLE患者,成为美国第一款获批用于儿童SLE的药物。2019年7月,贝利尤单抗在中国获批上市,成为我国首个获批用于治疗系统性红斑狼疮的生物药。此外,2023年12月13日,贝利尤单抗的狼疮肾炎(红斑狼疮的并发症之一)适应症被纳入2023年医保目录。

贝利尤单抗销量喜人,据公开数据,2021年、2022年其全球销售额分别达到78.84亿元、103.36亿元。贝利尤单抗将是泰它西普在国内的直接竞争者。

国际上还有一款SLE药物——阿斯利康的Anifrolumab单抗(靶向IFNAR1),该药于2022年获得FDA批准上市,用于治疗已接受过标准治疗的中重度SLE成年患者。据公开资料,Anifrolumab单抗2023年前三季度销售额已达1.91亿美元,增长迅速。

出海方面,泰它西普的系统性红斑狼疮国际3期临床正在进行,原发性干燥综合征、重症肌无力等适应症的3期临床也已获得FDA批准。未来若将国际上市,将与贝利尤单抗、Anifrolumab单抗一较高下。

数据来源:公开资料

贝壳社制图

国内亦有多数企业布局红斑狼疮治疗药物。据公开数据,目前已有恒瑞医药、康诺亚、诺诚健华、智翔金泰等不少于9家药企的红斑狼疮治疗药物在研中。

诺诚健华的奥布替尼片已经进入2期临床试验,从属于BTK抑制剂,通过与BTK结合来抑制BCR信号级联反应,从而阻止自身免疫性疾病中B细胞的增殖和活化;智翔金泰的GR1603与阿斯利康的Anifrolumab单抗同靶点,同时还是国内企业首款进入临床的抗IFNAR1单抗;康缘药业的KYS202002A注射液系全人源抗CD38单克隆抗体,2013年8月已经获得临床实验许可;石药集团的SYHX1901片、恒瑞医药的SHR0302缓释片和泽景制药的盐酸杰克替尼片则均从属于JAK抑制剂,等等。

虽然已有3款SLE药物全球上市,且本土多家企业布局,但由于该病发病机制不清和疾病的异质性,新药研发难度高,市场竞争激烈还需要时日。这也为荣昌生物的泰它西普保留足够市场空间,随着未来成功出海、持续放量,泰它西普将持续为荣昌生物带来业绩增量。

02

维迪西妥单抗

国内首个获批上市的ADC药物

维迪西妥单抗是国内首个获批上市的ADC药物,也是我国首个获得美国 FDA、中国药监局突破性疗法双重认定的 ADC 药物。2021年6月,胃癌适应症获批;12月,尿路上皮癌适应症获批。此外,正在推进乳腺癌、乳腺癌伴肝转移、妇科恶性肿瘤等适应症的临床试验进程。2022年初,维迪西妥单抗进入医保名录,价格由13500元降至3800元,降幅为71.85%。

维迪西妥单抗2021年销量为8400万元。医保降价带来销量增长,2022年维迪西妥单抗的销量增长了1513.23%,销售额约4.12亿。2023年,维迪西妥单抗销量增长15.24%,销量额突破5亿元。分析指,预计维迪西妥单抗国内销售峰值将超越20万元。

目前,维迪西妥单抗涉及的胃癌、尿路上皮癌适应症发展均受限制:仅被推荐用于胃癌三线治疗,也就是在一线及二线治疗失败后再启用该产品;尿路上皮癌癌种较小,整体市场份额并不理想。因此,荣昌生物开始推进维迪西妥单抗的乳腺癌、乳腺癌伴肝转移、妇科恶性肿瘤等适应症的临床试验进程。

乳腺癌发病率位列女性恶性肿瘤之首,被称为女性“第一健康杀手”,也是中国女性常见的恶性肿瘤之一,且发病年龄逐渐趋于年轻化。其中HER2阳性乳腺癌是最常见的乳腺癌类型之一,据WHO国际癌症研究机构数据,约占20%到30%;约5-10%的HER2阳性乳腺癌患者被诊断为晚期疾病,五年生存率为30%,具有恶性程度高、病情进展迅速、易发生淋巴结转移等特点。预计到2030年,中国HER2 ADC市场规模将增至84亿元。在乳腺癌赛道,包含单抗ADC在内,还有双抗ADC等众多药物可供患者选择,目前国内除了恒瑞医药(艾瑞妮,2018年获批上市)、三生制药(伊尼妥单抗,2020年获批上市)、安科生物(曲妥珠单抗生物类似药,2023年10月获批上市)等,科伦药业A166的上市申请也获CDE受理。除此还有复星医药、乐普生物、康宁杰瑞等多家企业布局布局ADC。

如若能在乳腺癌领域取得突破,维迪西妥单抗或将收获更大市场,但将要面临的竞争会非常大。此外,除了维迪西妥单抗,荣昌生物还有RC88、RC108、RC118等多款ADC产品的全球临床试验正在推进中。

03

更多创新药物多达几十个

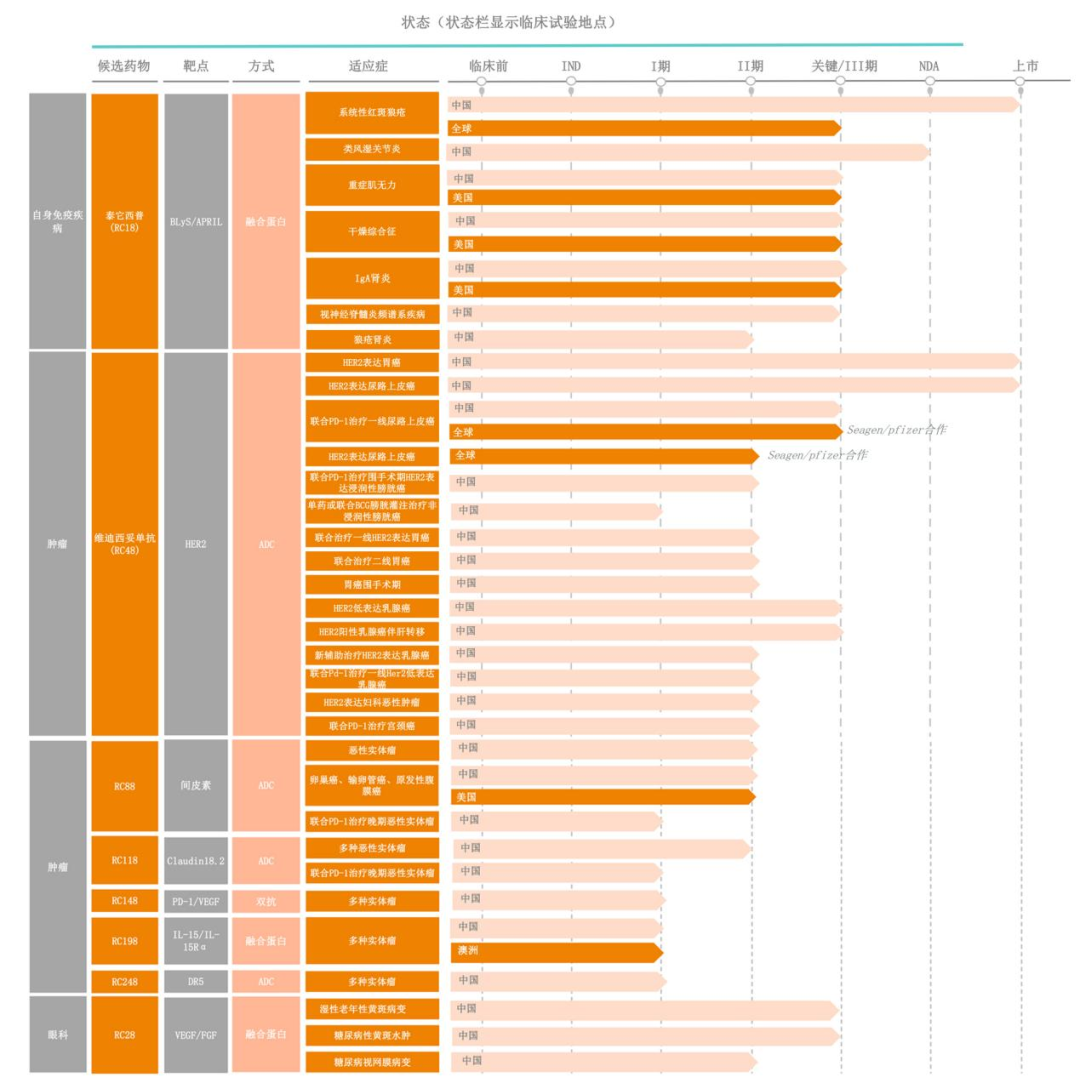

目前,荣昌生物产品管线中处于研发和商业化阶段的创新药物多达几十个。除泰它西普、维迪西妥单抗两大世界级新药外,另有一款在眼科治疗领域具有同类首创(First-in-class)潜力的VEGF/FGF双靶点创新融合蛋白产品RC28进入3期临床阶段。

RC28是用于治疗眼部疾病的潜在同类首创VEGF/FGF双靶点融合蛋白,在眼科领域共有3个适应症处于2/3期临床试验阶段。相比单靶点VEGF抑制剂,RC28有潜力通过VEGF及FGF双通道更有效地抑制与多种眼部疾病有关的非正常血管增生,并可能允许更优的给药方案。

此外还有五款药处于1/2期临床阶段,多款药处于IND准备阶段。

荣昌生物管线布局

来源:荣昌生物官网

04

先苦后甜是常事

增收减亏迎拐点

据数据,2020年、2022年、2023年,荣昌生物归母净利润分别亏损6.98亿元、9.99亿元、15.11亿元, 三年归母净利润累计亏损超30亿元。仅2021年有盈利,为2.76亿元。

另据数据,2021年、2022年及2023年,荣昌生物研发投入分别为7.11亿元、9.82亿元(+38.13%)、13.06亿元(+33.01%),研发费用不断攀升,合计约30亿元。销售费用亦连年增长,同期分别为2.63亿元、4.41亿元、7.75亿元,合计约14.8亿元。可以看出,研发费用及商业化销售费用的不断攀升,是导致荣昌生物净利润亏损的主要原因。

不过,并不能单单依靠上述数据便否定荣昌生物的未来,事实上,2023年荣昌生物营业收入约10.83亿元,同比增加40.26%,收入亦在攀升。况且,生物科技企业的商业模型向来是先苦后甜,未来伴随着销售费用阶段性投入大幅放缓、优势药物上市并不断放量,荣昌生物将驶入“增收减亏”车道,最终迎来盈利拐点。

by 贝壳社

$恒生医疗ETF(SH513060)$$荣昌生物(HK|09995)$$康诺亚-B(HK|02162)$

#美国药荒突袭!药明康德或迎转机#

#美国3月CPI超预期,6月不降息了?#

#创新药迎政策利好,投资机会来了?#

如何布局赛道

博时恒生医疗保健ETF(513060)是全市场唯一跟踪恒生医疗保健指数的ETF,覆盖了创新药、CRO、互联网医疗等新经济医疗行业,具有稀缺性。场外布局的投资者也可以一键关注博时恒生医疗保健ETF联接基金(A:014424C:014425),更加高效便捷。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

(来源:恒生医疗ETF的财富号 2024-04-25 17:06) [点击查看原文]