- 9

- 9

- ♥ 收藏

- A大中小

东方雨虹2023年年报低于预期(归母净利润增速7.16%)

2023全年业绩速览

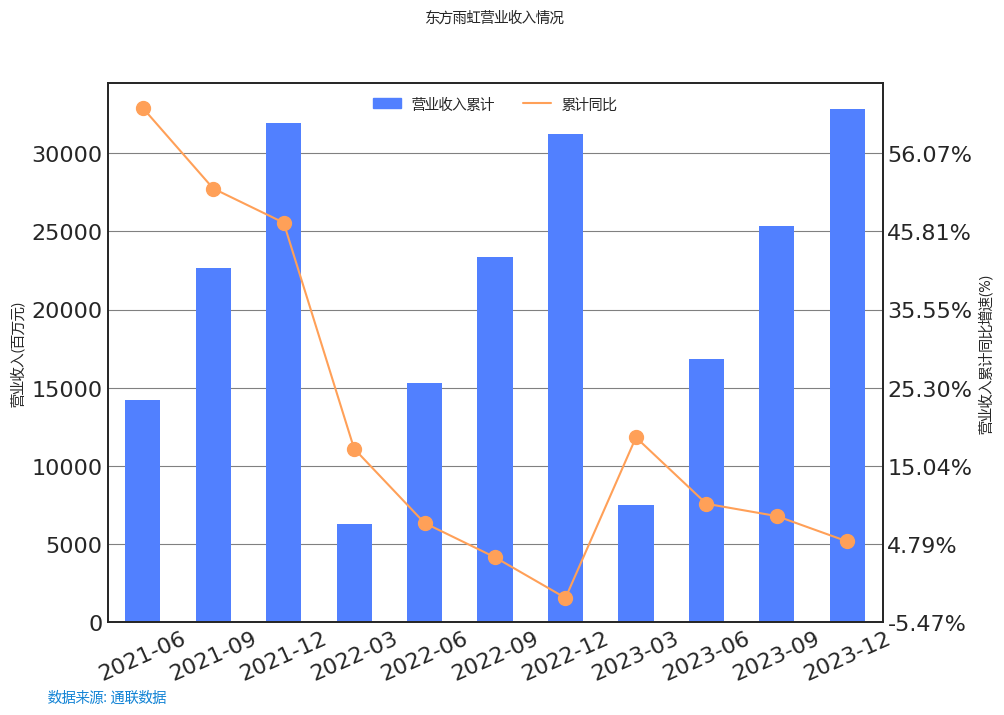

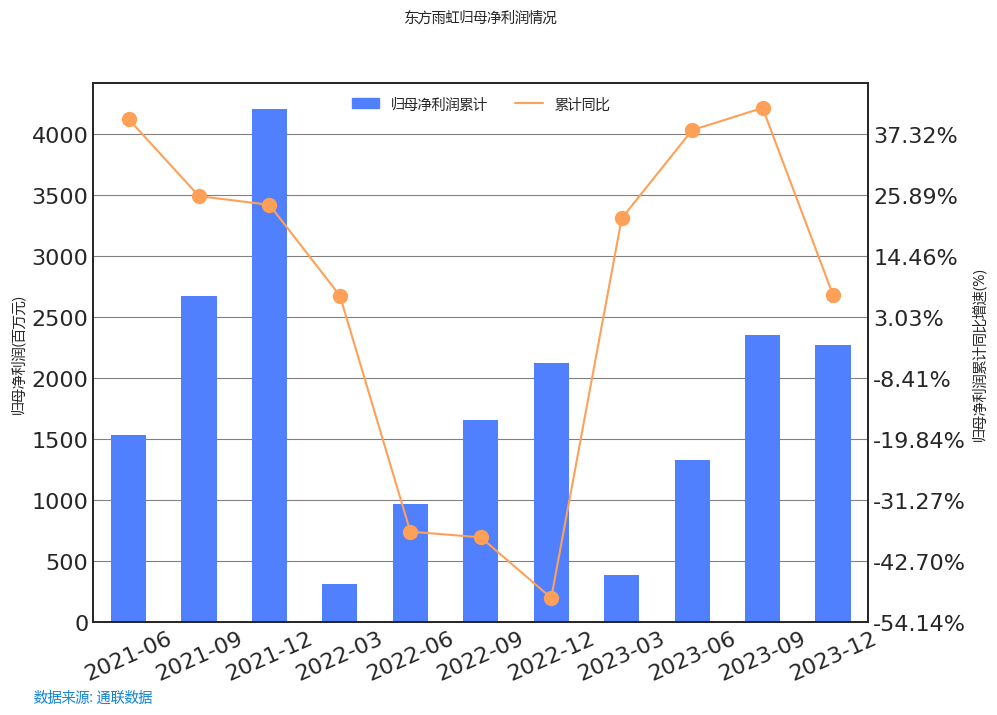

公司在2023年全年实现了营业收入328.23亿元,同比增长5.15%。归母净利润22.73亿元,同比增长7.16%。扣非归母净利润18.41亿元,同比增长2.05%。

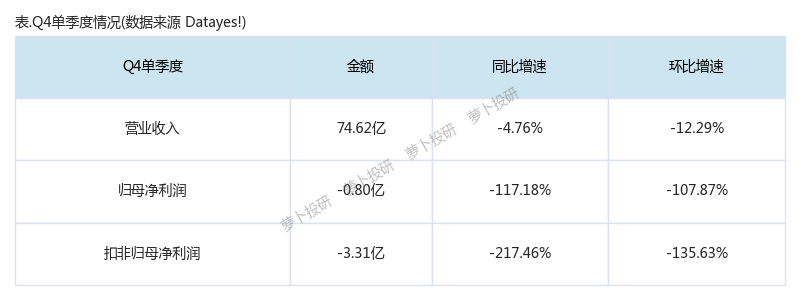

2023年Q4业绩速览

2023年全年累计归母净利润22.73亿。第四季度:营业收入74.62亿元,同比下降4.76%,环比下降12.29%。归母净利润-0.80亿元,同比下降117.18%,环比下降107.87%。扣非归母净利润-3.31亿元,同比下降217.46%,环比下降135.63%。

业绩解读

利润方面,2023全年东方雨虹,归母净利润增速为7.2%,其中营业总收入正贡献5.2%,营业成本正贡献29.7%,信用减值损失拖累19.9%,管理费用正贡献16.4%,资产减值损失拖累9.6%,销售费用拖累8.7%。(注:归母净利润增速值=营业总收入增速+各科目贡献,展示贡献/拖累的前四名科目,且要求贡献值/净利润增速>15%)

财务质量方面,结合现金流量表来看,2023年全年东方雨虹“经营性现金流净额-净利润”缺口为-1.84亿元,位于行业10%分位以下,差异主要来自应收票据+应收账款+应收款项融资(10.09亿)、存货(-9.36亿)、信用减值损失(7.53亿)、合同资产(7.09亿)等。

财务异动线索

积极的信号有:

销售回款率位于历史90%分位以上;创近5年新高

预收账款(+合同负债)占营收比重位于历史90%分位以上;创近5年新高

预收账款(+合同负债)占营收比重高于行业90%分位

消极的信号有:

营业收入累计同比增速小于固定资产增速17个百分点

固定资产周转率位于历史10%分位以下;创上市以来新低

不确定的信号有:

应收账款增速位于历史10%分位以下;低于行业10%分位;创上市以来新低

营业收入累计同比增速环比下降且存货同比增速环比增加,被动补库存

购建固定资产、无形资产和其他长期资产支付的现金增速位于历史10%分位以下;低于行业10%分位

购建固定资产、无形资产和其他长期资产支付的现金/营业收入位于历史10%分位以下

应付账款/总负债低于行业10%分位;创近3年新低

其他应付款/营业收入位于历史90%分位以上;高于行业90%分位

财报信息深度解读

报告期内公司所处行业情况

发生重大变化。

2023年度报告显示,公司在行业中的地位进一步提升,业务领域持续拓展,包括民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、新能源、非织造布、特种薄膜、乳液等多元业务领域。同时,公司积极布局海外市场,已在越南、马来西亚、新加坡、印尼、加拿大、美国等多国设立海外公司或办事处。此外,公司在研发创新方面取得显著成果,累计拥有有效专利1735件。相比之下,2022年度报告显示,公司主要聚焦建筑防水行业,向民用建材、建筑涂料、特种砂浆、建筑粉料、节能保温、建筑修缮等领域延伸,有效专利数量为1522件。综合来看,公司在业务拓展、海外市场布局和研发创新等方面均有显著提升,这些变化可能会对公司未来发展和股价产生重大影响。

核心竞争力分析

未发生重大变化。

股东和实际控制人情况

发生重大变化。

从2022年度报告和2023年度报告中可以看出,公司的实际控制人在这两个报告期内均为李卫国,没有发生变化。然而,李卫国的持股比例在2023年度报告中为22.69%,而在2022年度报告中并未明确给出。此外,前十名股东中有部分股东发生了变化,例如中国工商银行股份有限公司-富国天惠精选成长混合型证券投资基金(LOF)、向锦明、招商银行股份有限公司-睿远均衡价值三年持有期混合型证券投资基金等在2023年度报告中新增,而UBS AG、科威特政府投资局、富诚海富资管-北京东方雨虹防水技术股份有限公司2021年员工持股计划-富诚海富通东方雨虹员工持股单一资产管理计划等在2023年度报告中退出。这些变化可能会对公司的股权结构和公司治理产生影响。

非金融企业债务融资工具

发生重大变化

从2022年度报告到2023年度报告,公司的债券项目发生了重大变化。2022年度报告中,公司的债券项目为'北京东方雨虹防水技术股份有限公司2022年第一期应收账款绿色资产支持票据(科创票据)',债券余额为47,500万元,利率为4.30%,交易场所为银行间债券市场。而在2023年度报告中,公司的债券项目变为'东方雨虹1期应收账款绿色资产支持专项计划(科技创新)',债券余额增加到53,100万元,利率降低到4.2%,交易场所变为深圳证券交易所。此外,2023年度报告中新增了次级资产支持证券项目,债券余额为2,900万元,利率为0%。

主营业务分析

2023年度,公司实现营业收入32,822,528,108.42元,增长5.15%,主要由于业务拓展顺利,零售业务占比提升。营业成本23,734,860,930.14元,增长2.43%,毛利率27.69%,提升1.92%,主要因营业规模增加及原材料价格下降。公司完成多个研发项目,包括高分子自粘胶膜预铺防水卷材、高热反射聚合物改性沥青防水卷材、高粘结水性聚合物沥青防水涂料等,并已进入市场推广。

主要控股参股公司分析

发生重大变化。

2023年度报告中,公司新增了七个子公司,分别是四川东方雨虹建筑材料有限公司、清远博雨置业投资有限公司、长岛东方雨虹防水科技有限公司、武汉市东方雨虹经虹科技工程有限公司、东方雨虹投资(新加坡)有限公司、内蒙古东方雨虹新材料有限公司、东方雨虹家居科技有限公司和浙江东方雨虹防水技术有限公司。同时,注销了浙江东方雨虹科技开发股份有限公司,处置了上海维尔泰新材料有限公司。在主要子公司方面,岳阳东方雨虹防水技术有限责任公司和杭州东方雨虹建筑材料有限公司的净利润有所增加,而上海东方雨虹防水技术有限责任公司和唐山东方雨虹防水技术有限责任公司的净利润有所减少。

利润分配或资本公积金转增预案

2023年全年报告中,现金分红14.73亿元,归母净利润22.73亿元,分红占归母净利润比64.80%。

公司未来发展的展望

未发生重大变化。

2023年度报告与2022年度报告的发展战略大致相同,均以强化防水主业核心竞争力,通过深度区域一体化经营公司实现直销和渠道的有效融合,整合优势资源,加强市场覆盖,巩固和提高市场占有率为主要战略。 2024年,公司计划深入推进“平台+创客”经营管理模式,坚持合伙人优先,加强新领域、新产品的推广,加大研发投入,升级授信政策+项目穿透管理,抓住零售市场战略机遇,升级砂粉工厂“研产供销服”一体化经营,立足东南亚、聚焦深耕中东市场,积极探索海外市场发展路径。

建筑材料景气值为0.02,历史分位9.28%

景气模型重要指标数据,GDP:不变价:当季同比2024年03月31日值为5.30%;PPI:玻璃纤维和玻璃纤维增强塑料制品制造业:当月同比2024年03月31日值为-7.90%;平板玻璃:产量:当月值2024年03月31日值为8652.40万重量箱。

$东方雨虹(SZ002271)$

#【有奖】上市公司2023年报解读,谁的成绩亮眼?#

(来源:财报魔镜的财富号 2024-04-19 15:55) [点击查看原文]