- 105

- 38

- ♥ 收藏

- A大中小

汽车,大超预期!

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。

汽车以旧换新市场,存在巨大隐形需求。

而且,汽车销量首次突破千万级别在2009年,一般来说家用汽车的生命周期在15年,新一波换车潮正好也在2024年。两端同时发力,汽车赛道的成长性毋庸置疑。

整车厂竞争激烈,因此,我们将目光转向成长空间更大的汽配行业。从业绩来看,2023年营收规模在100亿以上、营收增速大于50%的汽配公司,只有新泉股份一家。

(数据来源:同花顺)

那么,新泉股份是做什么的呢?

新泉股份是汽车内外饰件供应商,业务构成很简单,产品有仪表板、门内护板、保险杠等,正向汽车座椅发力,在不断拓展产品品类。

仪表板总成是第一大收入来源,2023年营收占比66.05%。

汽车内饰件虽然不如激光雷达、空气悬架等部件技术含量高,但它承担了减震、消音、阻燃等功能,是汽车车身必不可少的组成部分。

再说回业绩,近几年新泉股份的业绩增速非常快。

2019-2023年,公司净利润从1.83亿增至8.06亿,增长4.4倍;营收从30.36亿增至105.72亿,年复合增速分别为44.87%、36.60%,走出了高成长性。

并且,2023年新泉股份净利润增速为71.19%,大幅跑赢行业整体,像华域汽车、岱美股份、常熟汽饰等龙头公司,增速还没有10%,很难与之相较。

新泉股份最核心的优势,来自跟大客户的深度绑定。

复盘大多数汽配公司的成长历程不难发现,很多企业都是靠绑定大客户实现快速增长的。而且公司主营的汽车内饰件,技术壁垒不高,偏向消费属性,所以下游客户销量如何,很大程度决定了业绩好坏。

再说了,对接客户实力强,也侧面印证出公司产品质量好。

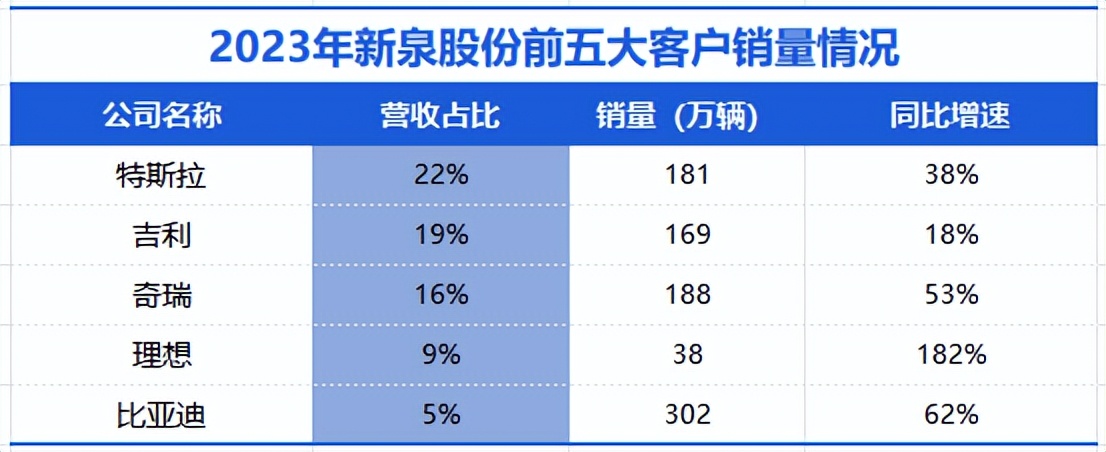

2023年,新泉股份的前五大客户分别为特斯拉、吉利、奇瑞、理想、比亚迪,每家公司的销量都很好,属于高基数与高增速并存。

当然,核心增量还是来源于特斯拉。2021年公司切入特斯拉供应链,2023年特斯拉成为公司第一大客户,带动公司突破百亿营收。

可比公司里,华域汽车配套上汽集团,常熟汽饰给大众、奥迪等老牌燃油车厂供货,2023年上汽、大众的销量跟2022年基本持平,成长空间有限,看点还是在新能源车跟自主品牌这边。

那么,新泉股份未来成长性如何呢?

量价齐升逻辑明确

价格上,受益于业务拓展,产品单车价值量不断提升。

目前,新泉股份的业务覆盖到汽车内饰、汽车外饰、汽车座椅三部分。

汽车内饰包括仪表板、门板总成,外饰包括保险杠、前端模块、塑料尾门,再加上汽车座椅背板,单车价值量7千左右。假设乘用车座椅业务成功开展,单车价值量可达1.5万,直接翻倍。

数量上,从下游客户来看,比亚迪、特斯拉、奇瑞、吉利的销量肯定不用担心,公司配套的产品销量会跟随上升。

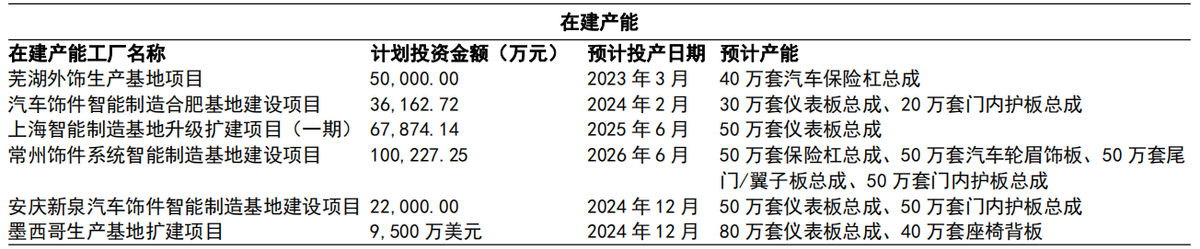

此外,新泉股份在不断进行产能扩张。

根据投产情况来看,合计新增210万套仪表板总成、120万套门板、40万套座椅背板和90万套保险杠总成。上海、墨西哥工厂均已获得定点项目。

选址也很有意思,上海工厂配套特斯拉和吉利,常州、合肥工厂配套比亚迪、奇瑞、理想。

在建工程是正在建造的设备和厂房,固定资产是已经建好的设备与厂房。

2017-2023年,新泉股份在建工程与固定资产之和从9.41亿提升至27.07亿,产能持续扩张。新泉股份一般采取先获取订单,再扩建产能的经营方式,产能利用比较充分,2023年产销率为95%。

第二,盈利能力持续攀升

ROE净资产收益率,为净利润与净资产的比值,是衡量公司盈利能力的核心指标。

2019-2023年,新泉股份的ROE快速攀升,从11.53%提升至17.73%,远超岱美股份、华域汽车、常熟汽饰等可比公司,比恒瑞医药、云南白药这种优质大白马还要高。

根据杜邦分析,ROE=销售净利率×总资产周转率×权益乘数,新泉股份ROE快速增加,主要有两个原因。

一个是,成本管控能力提升。

公司毛利率变化不大,甚至下降了一个百分点,净利率却不降反升,多是得益于费用端的有效控制。下图可以看出,公司的销售费用率、管理费用率出现明显下降,说明其精细化控制成本的能力不断加强。

另一个是,营运能力不断加强。

从营运能力核心指标来看,2019-2023年新泉股份的存货周转率从每年3.28次提升至4次,产品卖得越来越快,盈利能力加强也是意料之中的事情。

第三,市场份额有望继续增加

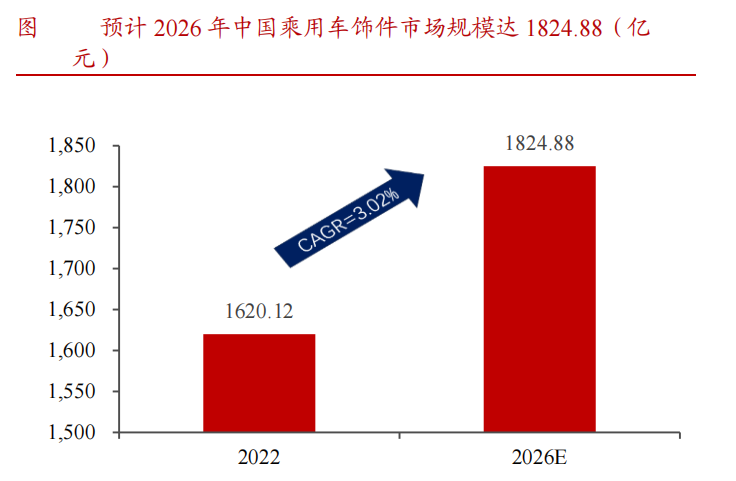

提供汽车内外饰产品的公司,一般都有固定的整车厂配套,竞争格局比较分散,2022年国内汽车内饰CR3仅为25.21%。

但这块市场规模还是很大的,预计2026年国内乘用车内外饰市场规模可达1824.88亿元。

受益于新能源汽车渗透率提升和自主品牌份额的增加,汽配行业迎来国产替代的巨大浪潮。

2020年-2022年公司的仪表盘产品,市占率从5.7%提升至14.4%。而且,特斯拉跟自主品牌汽车的市占率已经超过50%,按这个口径估算,市场份额还有很大提升空间。

总结来看,新泉股份作为行业头部,在国产替代浪潮之下,市占率有望进一步提升。并且公司的盈利能力在持续加强,又跟大客户深度绑定,业绩持续增长的确定性还是很强的。

正因如此,也引起不少机构的注意,2023年底共421家机构抢筹,金额合计145亿。

(来源:飞鲸投研的财富号 2024-04-18 18:26) [点击查看原文]