- 51

- 56

- ♥ 收藏

- A大中小

一、论大国博弈。

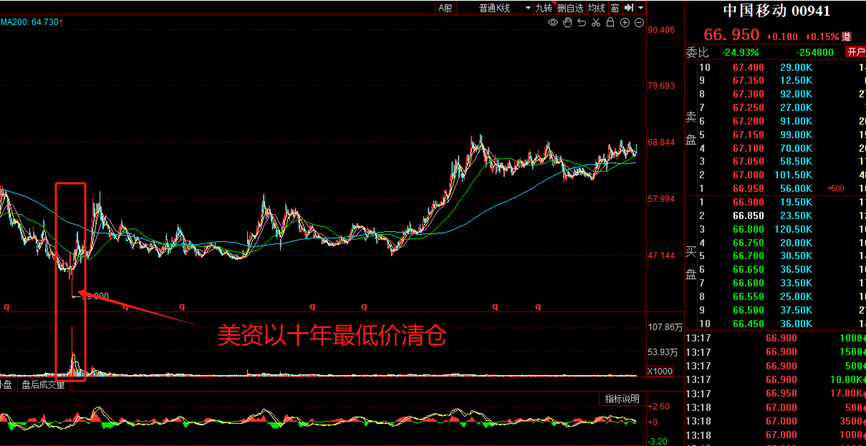

三大电信运营商曾在美股上市,因为恶意被制裁从美股退市,同时持有港股运营商的美资也要被迫卖出,2021年1月的这个卖点会成为运营商前后十年的股价最低点。

在这个最低点上,中资买进,美资卖出,而且他们再也没有机会以更低的价格买回去,这是金融市场上少有的中资割美资韭菜的胜利。

二、论基本面。

过去十年是电信运营商不断响应“提速降费”的十年,也是运营商依靠自身力量,从3G到4G到5G跨越式投资完成的十年。对比另一个收入断稳定的公用事业板块——火电大部分的公司负债高企,而运营商连续完成跨越式网络升级,全部依靠自身经营现金流。保持高分红的同时,全部实现资产负债表的轻负债甚至净现金状态。

电信运营商也是少有的受房地产周期影响极小的行业,他们的收入大部分来自用户的预缴话费,每年1万多亿人民币的纯净收入非常稳固。同时5G网络的投资建设已经完成,目前看不到再次大规模的投资的迹象,资本开支的下降已经清清楚楚的体现在财务报告中。

收入稳中有升(提速降费已经成为过去式),支出稳中有降,自由现金流稳定上升,这是电信运营商的业绩成长路线。

三、论股东回报。

运营商从美股市场退市后,电信和移动成为央企中第一批提出70%分红规划的上市公司,在2023年年中得以实现。这两年有很多公司跟进了高分红规划,然后中国移动又在最新的年报中第一个将分红规划提升到75%。相比其它行业其它公司的表现,这种领先的股东回报意识和稳定的预期,太重要太稀缺了。

中国股市要整体提升公司治理,需要公司治理的标杆,中国移动就是这个标杆;要让榜样的精神被市场所接受,榜样就应该上涨。

四、论潜在买家和合理定价。

每年稳定的7%分红收益对于个人来说,确实不算高。但运营商的定价逻辑不在于个人投资者,而在于拥有巨量资金的机构投资者怎么定价。对于大型金融机构比如保险公司来说,4%的稳定收入,他们已经满意,7%的稳定收入,他们会流口水。这个类型的资金,终将运营商的股价推向其合理的估值区域。

从三年的时间维度来看,三年后运营商的业绩保守增幅每年5%合计16%,分红的保守增长为5%,美元无风险利率从5%下降到3%则运营商的股息从7%将为5%,提升估值40%,累计的定价提升为70%,复合年化约20%,外加分红到手的股息,潜在复合收益有机会达到25%以上。

关于合理定价,强烈推荐阅读我之前发表的文章:

《从中国移动看投资所需的远见》(——请手动搜——)

五、论股价上涨的路线演绎

当一个上涨的逻辑足够完整,预期实现的概率足够大的时候,资本市场往往提前对应最终的结果,用一年的时间走完本属于三年的大部分。也就是说,一个三年一倍的回报成为多数人的共识的时候,股价并不会每年涨25%,而很有可能是第一年涨80%,后面两年涨20%。这就是我们常说的我预判了你的预判。

论电信运营商的价值凸显还是那句话:坦克开进车流,大象闯入人群,是无法被忽视的标的,是超级机构绕不开的标的,也是未来基金经理打不过得加入得标的。

利益披露:本人主理的私募产品重仓持有电信运营商H股,本文仅作为投研记录,不代表任何投资建议。

振东投资

2024年3月24日

(来源:振东投资的财富号 2024-03-24 15:34) [点击查看原文]