- 17

- 9

- ♥ 收藏

- A大中小

跟对靠谱的人,做靠谱的事情,选靠谱的企业。

这段时间以来因为锡、锑的价格上涨,对华锡有色进行跟踪,经常联系管理层进行沟通,包括此前涨价的产能情况,管理层回答“会根据实际的情况,贵的时候多卖一些,便宜的时候少挖一些。”

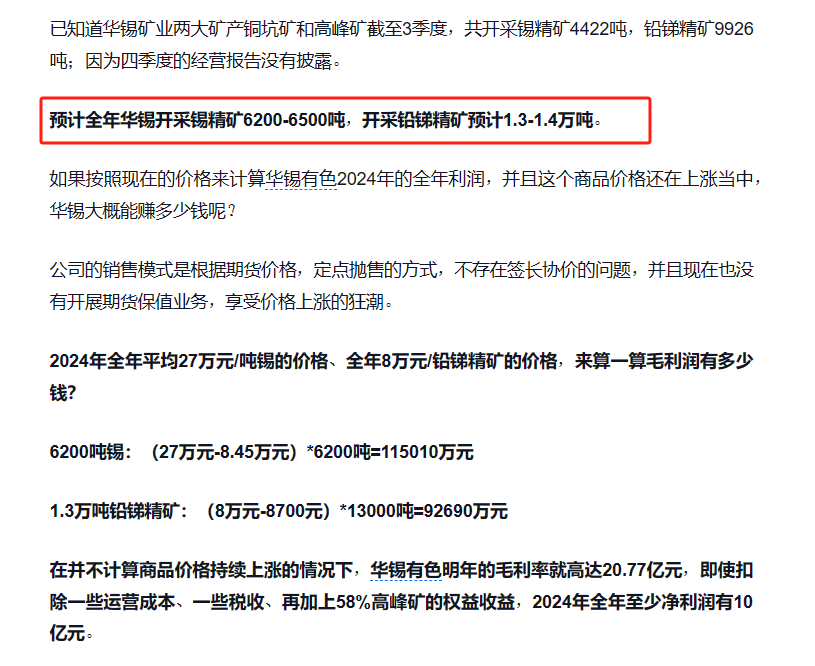

上一篇文章《市值才94亿,锡和锑双营收持续涨价引业绩增长,泼天的富贵,你是否太过于低调?》,预估华锡有色的2023年锡锭的产能大概是6000-6500吨,铅锑精矿预估为1.3万吨左右。

而根据华锡有色的年报披露情况,实际经营相差无几,因为华锡主要的利润来源于锡锭和铅锑精矿,2023年全年产了锡锭7195吨,铅锑精矿1.41万吨、锌锭2.65万吨。

而此前预估的全年净利润是按照这个前面那个预估产能去计算的。

实际上管理层也兑现了此前的承诺,“贵的时候就多挖一些来卖。”一季度报告实现了产能情况的大增,因此全年的净利润要为此而进行调整。

根据华锡有色披露的经营报告计算,2024年一季度取得营业收入为9.64亿元,同比增长为61.61%,取得净利润2.14亿元,同比增长61.17%;扣非净利润1.25亿元,同比增长为121.75%。

在如上的2024年一季度经营性报告当中,我们看到了一个非常好的消息,那就是管理层很变通,会根据实际市场价格情况来调整产能。

那么按照产能大幅度增加情况,后续的毛利润如何,我们又要重新进行计算了。

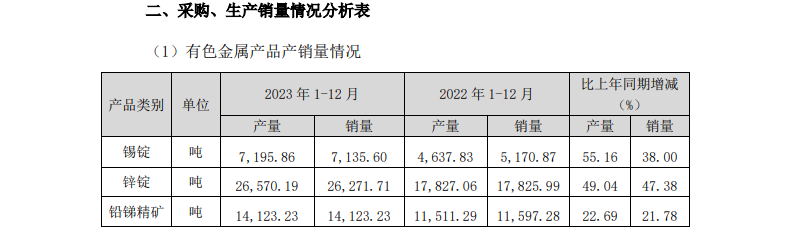

2024年一季度,生产锡锭3450吨,去年生产锡锭1269吨,同比产能增长了171.86%。

2024年一季度,生产锌锭7049吨,去年生产锌锭5008吨,同比产能增长了40.74%。

2024年一季度,生产铅锑精矿1735吨,去年生产铅锑精矿1368,同比产能增长了26.87%。

那么将把2024年全年生产的锡和锑的产能进行调整,由此前预估的全年生产锡锭6500吨调整为13800吨;由此前预估的全年生产铅锑精矿1.4万吨,调整为1万吨。

因为锡和锑都是主要3季度末开始涨价,4月份开始大涨,那么我们将从新来计算一下当年的利润情况。

如果按照当下的锡锭的销售价格25.6万元,锑的销售价格为97500元,即使价格不再上涨的情况下,华锡有色后续三个季度的毛利润为多少亿元?

(1.38万吨-3450吨)=1.035万吨锡; 华锡有色后面三个季度的业绩为,(25.5万元-8.45万元)*10350吨锡=176467万元

(10000吨-1735吨)=8265吨铅锑精矿,由于铅锑精矿并不能安全当下的锑价来计算,应当乘以0.44的系数,华锡有色后面三个季度的业绩为,(97500-8700)*8265吨=73393万元。

后面三个季度华锡有色的毛利润约为176467万元+73393万元=249860万元,再加上2024年一季度的销售毛利率为37.22%,营业收入为9.64亿元,那么一季度销售毛利润为3.58亿元。

根据预估增加的产能情况,在并不计算商品价格持续上涨的情况下,华锡有色明年的毛利率就高达28.56亿元,即使扣除一些运营成本、一些税收、再加上58%高峰矿的权益收益,2024年全年至少净利润有13亿元。

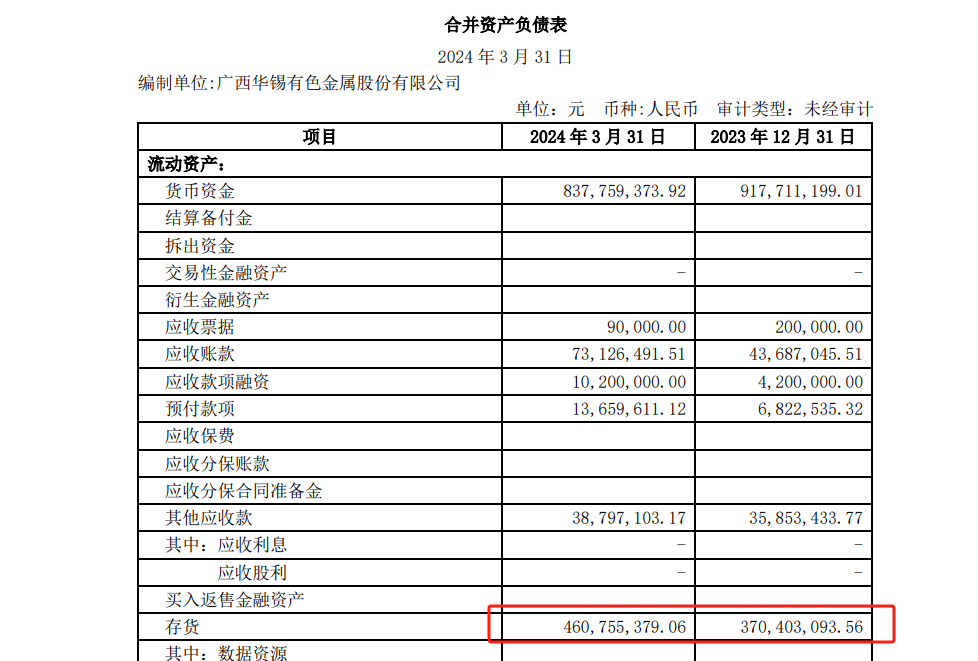

并且按照华锡有色2024年一季度报告当中,尚有存货4.6亿元,这部分存货估值的计算时间是截至3月末,而四月份截至到目前,锑价4月份上涨了7.14%,锡锭的价格上涨了10.93%,这部分存货的股份至少会多赚个3000-4000万元的净利润。

那对于华锡有色未来的估值而言,作为稀有小金属,给一个净利润估值的15-20倍,相当合理,按照净利润13亿元来计算,少则给华锡估值195亿元,多则给华锡估值260亿元。

关于分红问题:由于华锡有色母公司报表未分配利润为负,股本次不符合分红的规定;但考虑到《上市公司章程指引》等鼓励上市公司在符合利润分配的条件下增加现金分红频 次的有关规定。

按照规定,华锡有色不满足规定,原本可以不分红。

公司提议在2024年中报进行一次中期分红,在现金流满足公司正常经营和持续发展的需求。

并且华锡有色管理层还承诺道,未来,公司将以“多出矿、多出好矿、多创效益”为导向,为投资者带来效益。

跟此前笔者跟华锡管理层沟通的一致,当商品价格上扬时,华锡有色将会多挖矿时来出售。

对于当下的华锡有色而言,估值仅仅103亿元,难道还不便宜吗?

按照目前的锑金属的上涨行情,突破十万元只是一个小目标;而对于锡的价格,由于下游半导体AI、光伏的景气度上行,只要缅甸和印尼的供给层面,持续如此,商品价格还将跟随去库存而变化,开采成本的上升也是对方乐于见到销售价格提高的,大家共同的利益。

在锑金属和锡金属商品周期上涨潮来临之时,需要做的便是拿起你手中的计算器,算一算毛利润和净利润便可,知晓什么时候买入。

并且由于此前大股东承诺3年内注入资产进入华锡有色,如果承诺时间内未完成,将直接把收益权给上市公司,目前距离对方承诺的时间,已经过去了1年零3个月时间,值得期待。

在这一波锡和锑金属价格上涨当中,管理层积极开拓矿山,2024年预计产锡1.38万吨,产铅锑精矿1万吨,踏实的同时也给人变通的智慧,未来价值几许,大家根据自己测算吧…..