华锡有色目前现价的产能、成本、估值计算,涨价潮带来源源不断的上涨空间

- 8

- 12

- ♥ 收藏

- A大中小

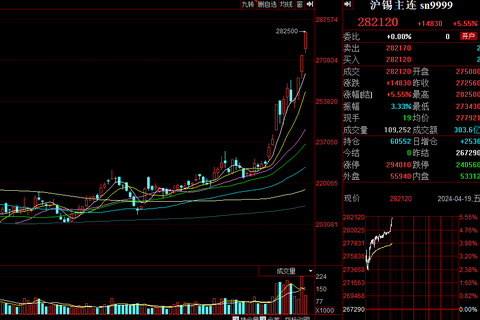

昨晚凌晨发表的文章,截至目前有5万人阅读,距离发稿短短一天时间,锡从26.5元,冲击到了28万元的价格,伦锡的库存量还在继续下行,目前供给端缅甸和印尼还没有恢复,此价格还将继续上行,那么按照预计全年华锡有色的利润又会是多少:

管理层会根据商品价格来决定是否多挖掘,锡精矿开采6200-8000吨(即使只开采中位数7000吨),开采铅锑精矿预计1.3-1.4万吨来计算:成本锡8.45万,锑成本8700元/吨。

6200吨锡:(28万元-8.45万元)*7000吨=136850万元

1.3万吨铅锑精矿:(8万元-8700元)*13000吨=92690万元

合计毛利润权益:22.96亿元

扣除一些高峰矿的58%的权益、和相关的税收、其他方面的损耗,华锡有色2024年的净利润会是多少?

2023年全年净利润才2.9亿元-3.5亿元,在2024年双金属涨价轮动暴增下,利润增长会超过多少倍?

并且华锡有色的真实流通盘大概在30亿元左右,其他大部分都在大股东和其关联群里手里面,锡这种小金属会给出30倍净利润的估值吗?会有妖股的属性吗?

下周也将是年报披露和一季报披露的时间,二季报华锡的业绩开始炸裂,现在的104亿元估值远远低于其真实估值,锡和锑不停的涨价, 这样的价格上涨潮就是最好的防御,下周将是走加速的一周。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!