广晟有色——靠铜矿勉强撑面子的“稀土企业”

- 3

- 3

- ♥ 收藏

- A大中小

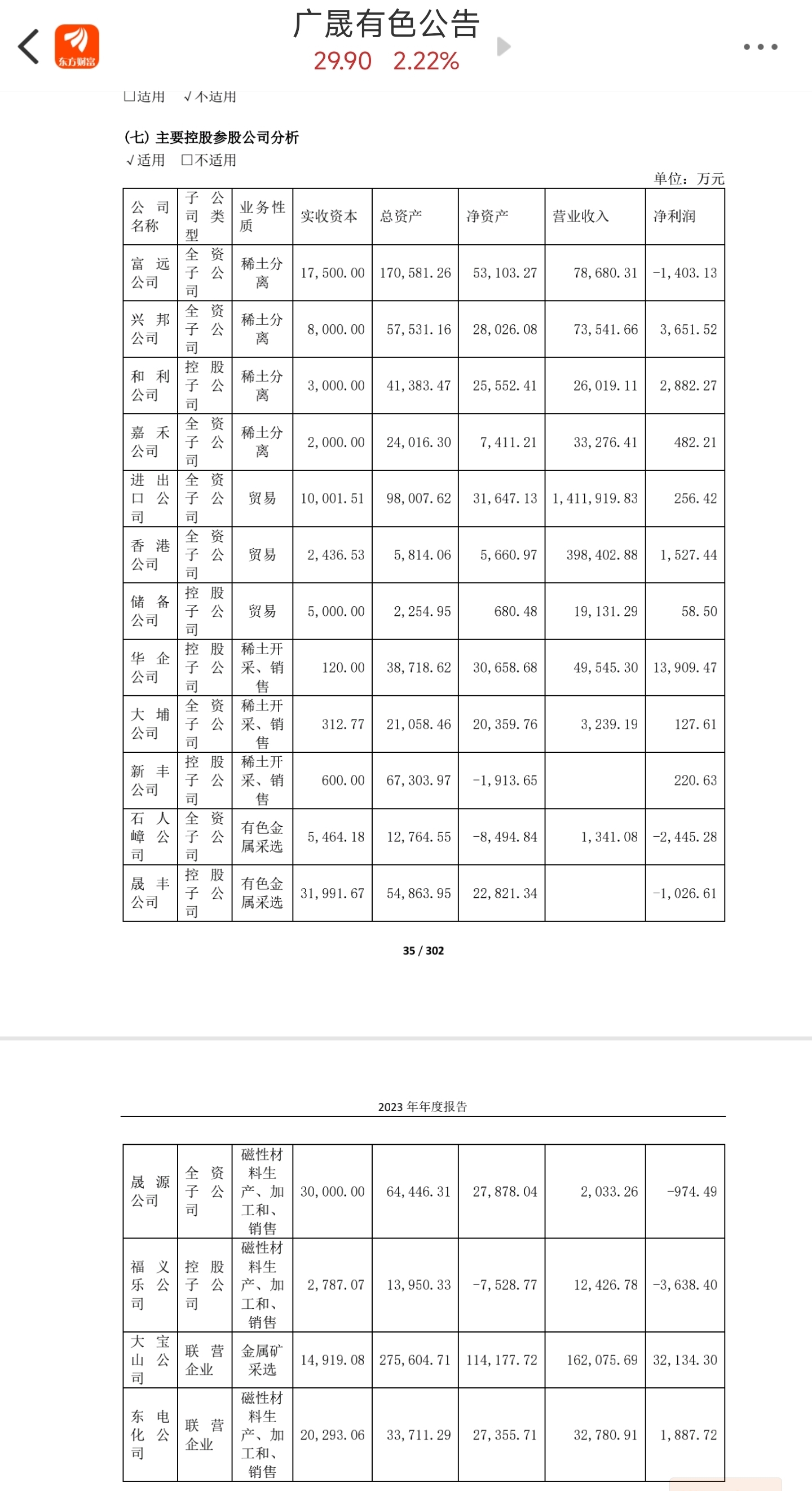

发布业绩公告,2023净利润2个亿,同比下降不到20%。

看起来是稀土四傻里面业绩最好的,实际呢?

翻看年报,可以看出参股的大宝山铜矿就贡献了接近1.3亿净利润。

2023年大宝山公司净利润3.28亿,广晟持有40%股份,得净利润1.3亿。

也就是剩下的以稀土、永磁材料为主的业务只赚了0.7个亿。

如果说赚2个亿可视为利好——既然它的利润大头来自铜矿,市盈率为何不向铜矿股看齐?

一边靠铜矿的利润撑面子,一边又以稀土股的名义享受高达50倍的估值,有这个道理吗?

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!